I. Le changement de dimension : une industrie qui a changé de nature depuis 2000

En 2000, le private equity mondial représentait quelques centaines de milliards de dollars d’actifs sous gestion, concentrés pour l’essentiel aux États-Unis, servis par des investisseurs institutionnels pionniers — grandes dotations universitaires américaines, fonds de pension publics avant-gardistes — et structuré autour d’une logique d’alpha recherché dans des marchés encore peu efficients. Vingt-cinq ans plus tard, l’industrie a changé de nature, pas seulement de taille.

Les fonds de private equity sous gestion ont été multiplié par prés de 14 pour atteindre 13 600 milliards de dollars en 2024, . Plus révélatrice encore est la proportion : 87 % des entreprises réalisant plus de 100 millions de dollars de chiffre d’affaires aux États-Unis et 96% en Europe sont aujourd’hui « privées », c’est-à-dire hors des marchés cotés. Le terrain de jeu du private equity n’est plus dans les marges du capitalisme ; il en constitue l’ossature principale.

II. La dynamique des allocations : le moteur structurel de la croissance

La clé de compréhension de cette expansion n’est pas à chercher dans la performance intrinsèque du private equity — réelle mais disputée — mais dans une transformation en profondeur des comportements d’allocation des investisseurs institutionnels. C’est cette mécanique que l’on sous-estime systématiquement.

En 2007, avant la grande crise financière, les marchés actions représentaient environ 60 % des allocations des grands fonds de pension publics américains. En 2021, cette proportion était tombée sous 50 %, compensée par une croissance significative des allocations aux actifs alternatifs (private equity, private credit, immobilier , hedge fund et aux autres actifs )

Cette rotation n’est pas un accident de cycle. Elle traduit une conviction structurelle : dans un environnement de taux bas prolongé, les actifs non cotés constituent la principale voie d’accès à une prime de rendement réelle. Sur la période 2000–2023, les allocations en private equity des fonds de pension publics américains ont produit un rendement annualisé net de frais de 11,0 %, surpassant de 4,8 % les 6,2 % qu’aurait générés un investissement équivalent en actions cotées. Ref :Cliffwater LLC, Long-Term Private Equity Performance: 2000 to 2023, 7ème édition, publié le 26 janvier 2024.

Les encours de private equity détenus par les fonds de pension de l’échantillon étudié sont passés d’environ 60 milliards de dollars (4 % des actifs) à environ 500 milliards (15 % des actifs) entre 2000 et 2023. Exprimé différemment : la part du private equity dans les portefeuilles institutionnels a été multipliée par près de quatre en deux décennies.

Le mouvement ne faiblit pas. Les allocations institutionnelles mondiales aux marchés privés ont atteint un record de 12,5 % des portefeuilles globaux en 2025. Parmi les institutions interrogées, 88 % prévoient d’augmenter ou de maintenir leurs allocations aux marchés privés sur les deux prochaines années. 89 % des grands fonds de pension publics américains investissent aujourd’hui une partie de leur portefeuille en private equity.

En Europe, une sous-allocation structurelle encore productive. Si l’on mesure les actifs de private equity et venture capital européens en pourcentage du PIB, on obtient 8 % pour l’Europe contre 17 % pour les États-Unis. Cette asymétrie, souvent interprétée comme un retard, constitue aussi une opportunité : elle signifie que la convergence vers les niveaux américains d’allocation générera encore des flux substantiels vers les GP européens pour de nombreuses années.

Prochain post III la mécanique des multiples : quand l’abondance de capital fait le prix

III. La mécanique des multiples : quand l’abondance de capital fait le prix

Voici la thèse centrale et elle mérite d’être formulée avec précision : la croissance des allocations et des AUM n’a pas seulement développé l’industrie du PE – elle en a structurellement renchéri les actifs d’entrée .

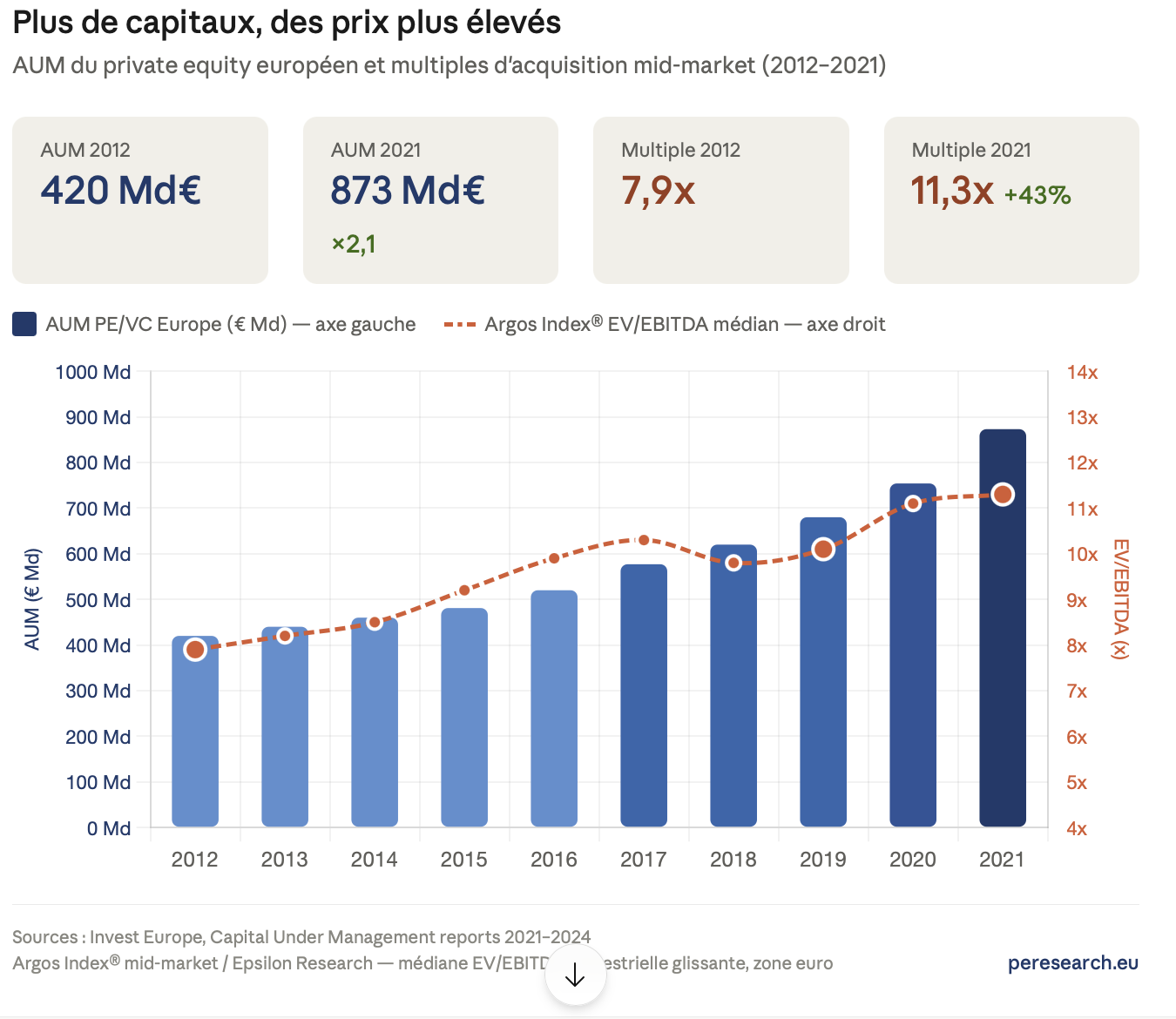

Au début des années 2000 , les multiples d’acquisition médians en Europe se situaient autour de 6 à 7 fois l’EBITDA .En 2021 l’Argos index atteignait son pic à 11,6 X.En valeur absolue , l’amplification est considérable : le prix médian d’une entreprise achetée en buyout a pratiquement doublé en multiple , indépendamment de toute amélioration des fondamentaux opérationnels

La logique est élémentaire : un afflux croissant de capitaux cherchant à se déployer sur un univers d’actifs relativement stable fait mécaniquement monter les prix. Ces dernières années ont vu une convergence structurelle : une période prolongée de taux d’intérêt ultra-bas a rendu les LBO plus attractifs, le dry powder a atteint des niveaux historiques, et de nombreux fonds de private equity ont évolué en conglomérats diversifiés.

Mécaniquement, les GP avec plus de capitaux à déployer ont dû payer plus cher pour accéder aux mêmes cibles. La hausse des multiples n’est donc pas une anomalie de marché — c’est l’expression arithmétique d’un déséquilibre offre/demande structurel de capitaux.

IV. L’effet amplificateur des marchés boursiers

La croissance de l’AUM du private equity européen ne s’explique pas par les seuls flux de capitaux — souscriptions nouvelles et réinvestissements des distributions. Elle doit aussi beaucoup à un mécanisme moins visible mais tout aussi puissant : l’interaction structurelle entre les marchés cotés et la valorisation des portefeuilles privés. Cette interaction a fonctionné, sur la majeure partie de la période 2012–2024, comme un amplificateur à double détente, gonflant simultanément la valeur des actifs détenus et la capacité d’allocation des investisseurs institutionnels.

La valorisation des portefeuilles par référence aux marchés cotés. Les gérants de private equity valorisent leurs participations selon les normes IPEV (International Private Equity and Venture Capital Valuation Guidelines), lesquelles prescrivent en pratique le recours aux multiples de comparables cotés comme méthode principale pour les sociétés en phase de maturité. La valeur du portefeuille à la juste valeur — qui constitue l’essentiel de l’AUM tel que reporté par Invest Europe — est donc mécaniquement corrélée aux niveaux de valorisation des marchés actions. Le bull market exceptionnellement prolongé qui a caractérisé les bourses européennes et mondiales entre 2012 et 2021 — l’Euro Stoxx 600 a plus que doublé sur cette période — a ainsi contribué à réévaluer en continu les portefeuilles des fonds, indépendamment des performances opérationnelles sous-jacentes des sociétés détenues. Ce phénomène explique en partie pourquoi la valeur du portefeuille à coût, indicateur plus stable car fondé sur les prix d’entrée, a crû moins vite que l’AUM global : une fraction non négligeable de l’appréciation reflète la compression des taux d’actualisation et l’expansion des multiples de marché plutôt qu’une création de valeur intrinsèque.

L’effet dénominateur, facteur d’allocation pro-cyclique. Le second canal d’amplification passe par les bilans des investisseurs institutionnels. Les fonds de pension, compagnies d’assurance et fonds souverains gèrent leurs allocations en pourcentage de leur actif total. Lorsque les marchés cotés progressent, la valeur totale du portefeuille s’accroît, ce qui — à poids constant des actifs non cotés — dégrade mécaniquement la part relative du private equity et crée une capacité d’investissement supplémentaire. À l’inverse, lorsque les marchés corrigent, les actifs cotés se déprecient plus rapidement que les valorisations privées, lesquelles sont actualisées avec un décalage trimestriel, produisant ce que la profession désigne comme le « denominator effect » : une surallocation apparente au non-coté qui contraint temporairement les souscriptions nouvelles. Ce mécanisme a pleinement joué dans les deux sens sur la période étudiée. Le bull market de 2012 à 2021 a régulièrement libéré de la capacité d’allocation chez les LPs, alimentant le flux de souscriptions qui a porté l’AUM de €555 milliards en 2013 à €873 milliards en 2021. La correction brutale de 2022, qui a vu le Nasdaq perdre près de 33 % et l’Euro Stoxx 600 reculer de 13 %, a en revanche déclenché cet effet dénominateur négatif, ralentissant les levées de fonds en 2023 et contribuant à une croissance de l’AUM plus modérée (+7 % en 2024 contre +9 % en 2023 et +15 % en 2022).

Le paradoxe de la période 2022–2024. La résilience de l’AUM face à la remontée des taux mérite une attention particulière, car elle illustre les limites de la corrélation avec les marchés cotés. Entre début 2022 et fin 2023, les banques centrales ont relevé leurs taux directeurs à un rythme inédit depuis quarante ans. En théorie, cette évolution aurait dû comprimer les valorisations privées — via la hausse des taux d’actualisation — et décourager les souscriptions — via la concurrence des actifs obligataires offrant des rendements redevenus attractifs. Ce scénario ne s’est que partiellement matérialisé. D’une part, les gérants ont exercé une certaine discrétion dans la révision à la baisse de leurs valorisations, profitant de la flexibilité laissée par les normes IPEV pour lisser l’ajustement dans le temps. D’autre part, le dry powder accumulé — €410 milliards fin 2023, soit 86 % du total investi sur les quatre années précédentes — a constitué une base structurelle d’AUM indépendante des fluctuations de marchés, dès lors que les capitaux souscrits mais non encore appelés ne sont pas exposés à la volatilité des valorisations. C’est ce socle de dry powder, historiquement élevé, qui explique pour une bonne part que l’AUM ait continué à croître en valeur absolue même dans un contexte de gel partiel des transactions.

Une dépendance structurelle à surveiller. L’amplification par les marchés boursiers soulève une question de fond pour l’appréciation de la croissance de l’AUM : quelle part de celle-ci reflète une expansion réelle de l’industrie — davantage de capital productif investi dans davantage d’entreprises — et quelle part n’est que le reflet comptable de marchés favorables ? La réponse n’est pas simple. Invest Europe publie les données de portefeuille à la fois à la juste valeur et au coût d’acquisition, ce qui permet de distinguer les deux effets. Entre 2019 et 2023, le portefeuille à coût est passé de €480 milliards environ à €744 milliards, soit une progression de 55 % en volume d’investissements réels — une croissance substantielle, indépendante des effets de marché. Il n’en reste pas moins que la dynamique de l’AUM global, telle qu’elle est communément présentée, intègre structurellement une composante pro-cyclique qu’il convient d’isoler analytiquement pour ne pas surestimer la profondeur réelle de l’industrie dans les phases d’expansion boursière, ni la sous-estimer dans les phases de correction.

V. La maturité en question : une industrie sous tension

L’industrie est adulte. Le private equity représente désormais 75 % de la valeur totale des marchés privés et a surperformé les marchés cotés de 4,8 % par an en rendements annualisés depuis 2000 (Private Equity Insights). Ce n’est plus une classe d’actifs alternative périphérique — c’est une composante structurelle des portefeuilles institutionnels mondiaux. Mais cette maturité porte en elle ses propres tensions, dont quatre méritent une analyse précise.

1. Des levées de fonds en recul structurel.

Le rapport Bain 2026 l’énonce sans ambiguïté : nous entrons dans un monde où les prix bas, la dette bon marché et l’expansion facile des multiples ont disparu pour un avenir prévisible. Les données Invest Europe illustrent le retournement : après le record de 195 milliards d’euros en 2022, les levées européennes sont retombées à 137 milliards en 2023 puis 120 milliards en 2024. En cause, un mécanisme bien identifié — les LP ne réallouent que ce qu’ils reçoivent. Or les distributions ont dramatiquement ralenti. Tant que les fonds ne retournent pas de cash à leurs investisseurs, ces derniers n’ont pas de capital frais à réengager dans de nouveaux fonds. C’est une contrainte arithmétique, pas un problème de confiance dans la classe d’actifs.

2. Des sorties bloquées : le nœud du problème.

La source du blocage est identifiable avec précision. Alors que le buyout AUM mondial a triplé en dix ans, les distributions en pourcentage de la NAV sont tombées d’une moyenne de 29 % entre 2014 et 2017 à seulement 11 % aujourd’hui (Bain & Company). Le private equity est désormais trop grand pour ses propres sorties : les marchés IPO ne peuvent absorber les volumes de cessions disponibles, les acheteurs stratégiques font face à leurs propres contraintes de valorisation, et les coûts de financement à 8–9 % réduisent le nombre d’acheteurs financiers capables de justifier les prix demandés. Bain estime à 3 800 milliards de dollars la valeur non réalisée actuellement en portefeuille, avec une durée de détention moyenne qui dérive vers sept ans — bien au-delà de la norme historique de cinq ans. La formule « 12 est le nouveau 5 » traduit cette réalité : il faut désormais une croissance de l’EBITDA de 10 à 12 % par an pour atteindre un 2,5x MOIC sur cinq ans, contre 5 % suffisants il y a dix ans.

3. L’essor du marché secondaire : solution partielle, signal structurel.

Face au blocage des sorties traditionnelles, le marché secondaire s’est imposé comme soupape de sécurité. Les fonds secondaires ont levé 102 milliards de dollars en 2024 pour atteindre 601 milliards d’AUM totaux, et les fonds de continuation GP-led ont vu leur nombre quadrupler sur cinq ans (Bain & Company). Les co-investissements se généralisent, les véhicules semi-liquides se multiplient pour accueillir les capitaux des particuliers fortunés. Ce développement rapide est à double lecture : il témoigne de la sophistication croissante de l’industrie dans la gestion de la liquidité, mais il révèle aussi que les voies de sortie naturelles — IPO, cession industrielle — ne fonctionnent plus à la hauteur des besoins générés par la masse des actifs sous gestion. Le secondaire reste, en volume, une fraction insuffisante du problème.

4. Concentration et érosion de la rentabilité des grands fonds.

La bipolarisation de l’industrie s’accentue. Dans un environnement de levée difficile, les LP concentrent leurs allocations sur les méga-fonds des maisons établies : en Europe, les cinq premiers fonds ont capté plus de la moitié du capital levé en 2023 (Moonfare). Mais cette concentration au sommet ne résout pas le problème de performance — elle le déplace. Les grandes maisons, contraintes de déployer des volumes croissants sur un univers de cibles large-cap de plus en plus efficient, voient mécaniquement leur alpha se comprimer. La surperformance historique du private equity sur les marchés cotés était en partie une prime d’inefficience de marché : cette prime s’érode à mesure que les capitaux affluent et que les pratiques de due diligence et de value creation convergent vers celles des marchés cotés. C’est précisément pourquoi le mid-market européen — moins efficient, moins concurrentiel, structurellement approvisionné par les transmissions familiales — conserve des caractéristiques d’alpha que le large-cap a perdues.