Chaque début d’année voit paraître une série de rapports majeurs sur l’état de l’industrie du private equity mondial. Les études publiées par Bain & Company, McKinsey & Company et plusieurs investisseurs institutionnels permettent de mesurer les évolutions structurelles du secteur.

Les données publiées en 2026 confirment trois tendances majeures :

une reprise du marché des transactions de private equity,

des difficultés persistantes de fundraising,

et surtout une crise de liquidité liée au ralentissement des sorties.

À cela s’ajoute un changement plus profond : la fin progressive du modèle de création de valeur basé sur l’expansion des multiples.

Depuis la remontée rapide des taux d’intérêt en 2022, l’industrie mondiale du private equity traverse une phase d’ajustement.

Les actifs sous gestion dans les marchés privés dépassent aujourd’hui 13 trillions de dollars, ce qui place le secteur dans une phase de maturité historique.

Après deux années de contraction, le marché des LBO commence à redémarrer, mais les conditions structurelles ont profondément changé.

Au-delà des traditionnels rapports annuels, la Global Investor Survey d’Adams Street intitulée fort justement The Great Recalibration : Liquidity,Discipline and a More Selective Opportunity Set apporte de nouveaux enseignements sur l’évaluation de la situation du PE par les LP’s :

-Les marchés privés continuent d’offrir des opportunités intéressantes pour les investisseurs à long terme , en particulier pour 3 raisons ( les 3 A)qu’il est bon de rappeler ici :

- Active Ownership

- Aligned Incentives

- Ability to influence company level strategy

Et dans l’esprit des investisseurs 5 faits marquants dominent :

– 84% des LP’S s’attendent à ce que les marchés privés surpassent les marchés publics sur le long terme

-De nombreux gestionnaires s’attendent à ce que 10 à 25 % de leurs prochains fonds proviennent d’investisseurs individuels en particulier dans la zone EMEA

– Mais premier étonnement 72% préfèrent les fonds mid market « The result is a clearer bifurcation between scale-driven asset accumulators and specialists with tightly defined mandates”

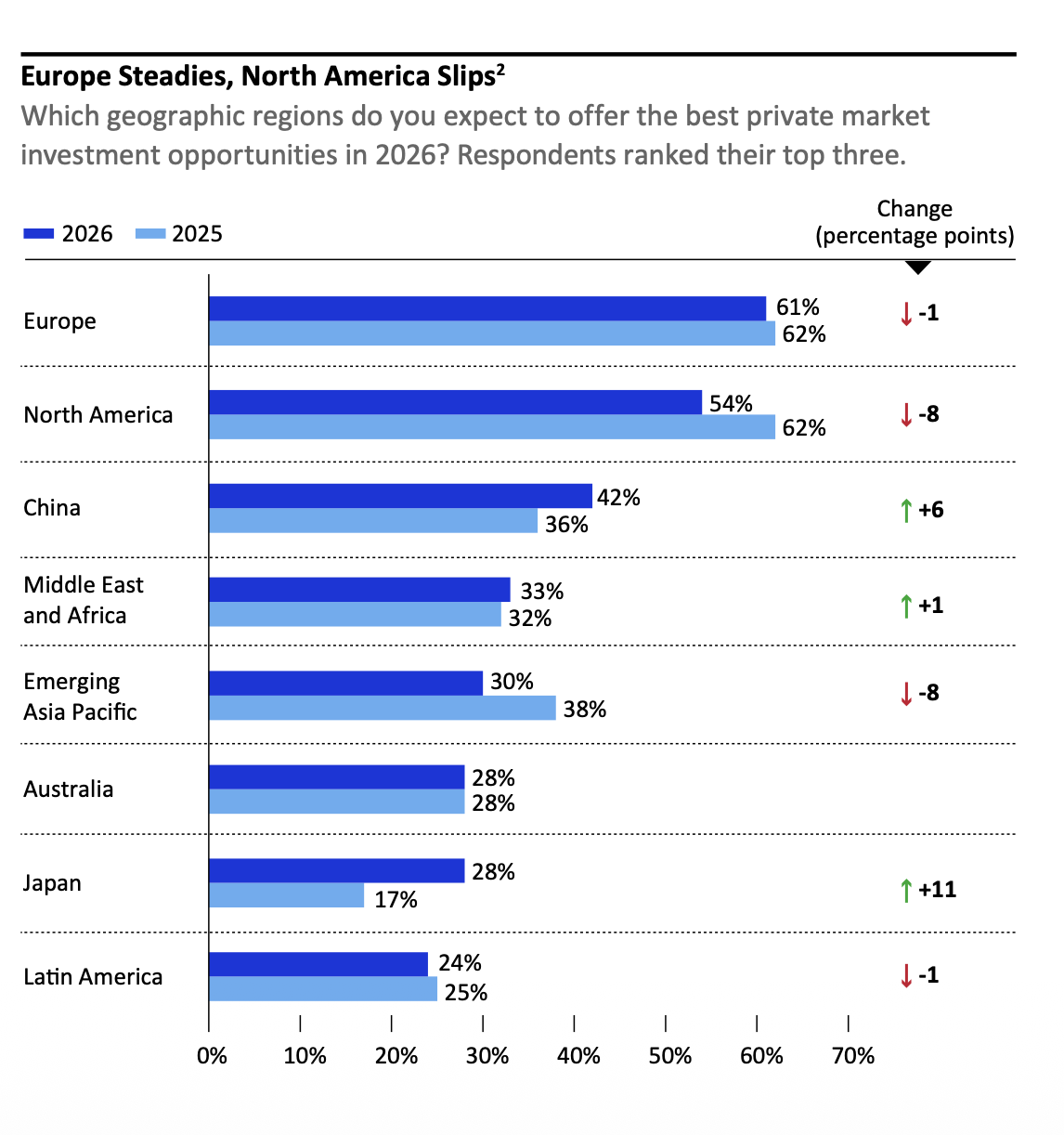

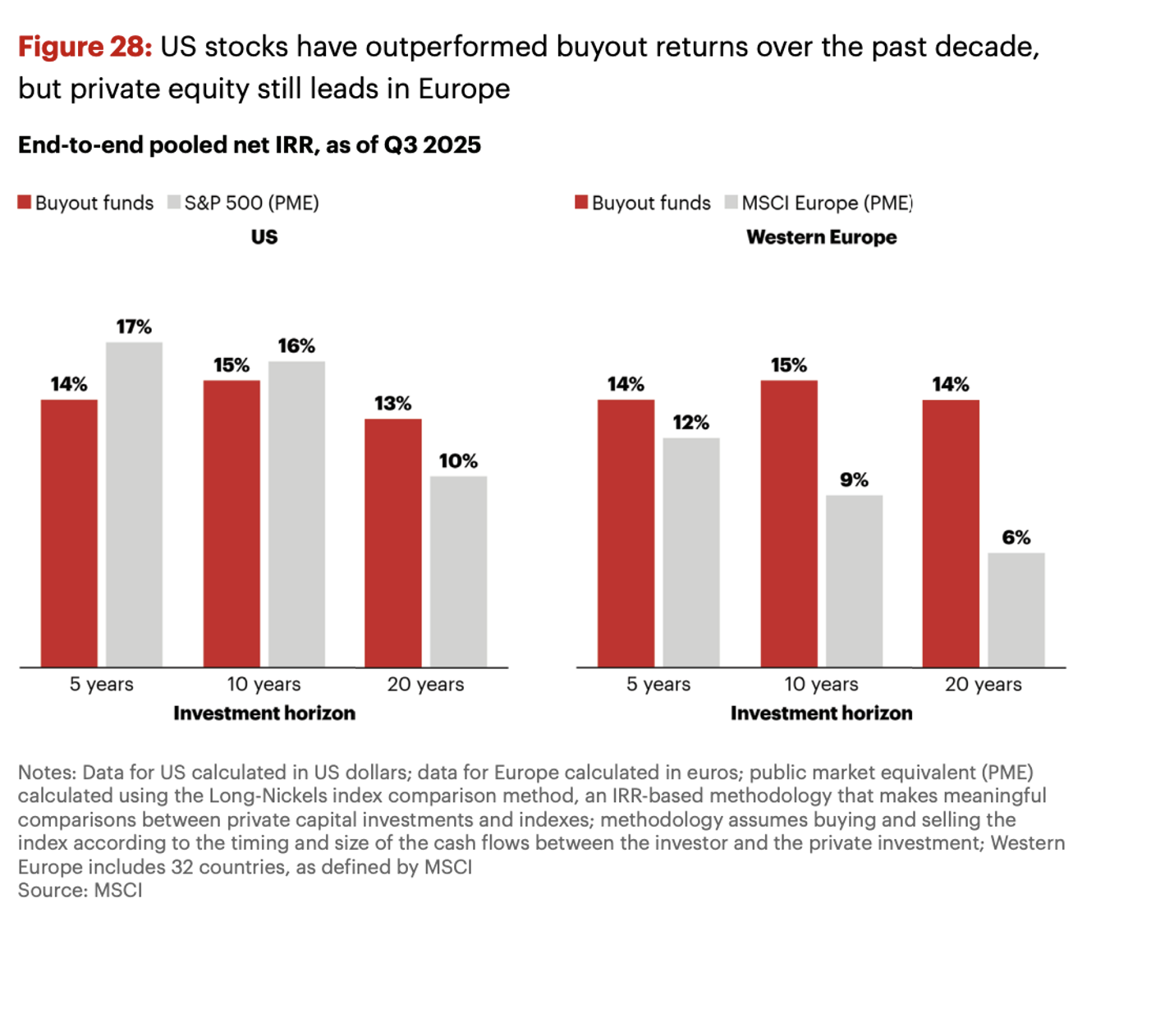

-Deuxième étonnement :l’Europe dépasse l’Amérique du Nord en tant que première destination d’investissement .Ceci est corroboré par le tableau 28 du rapport Bain qui montre que la performances des fonds Europe dépassent sur 20 ans les fonds US

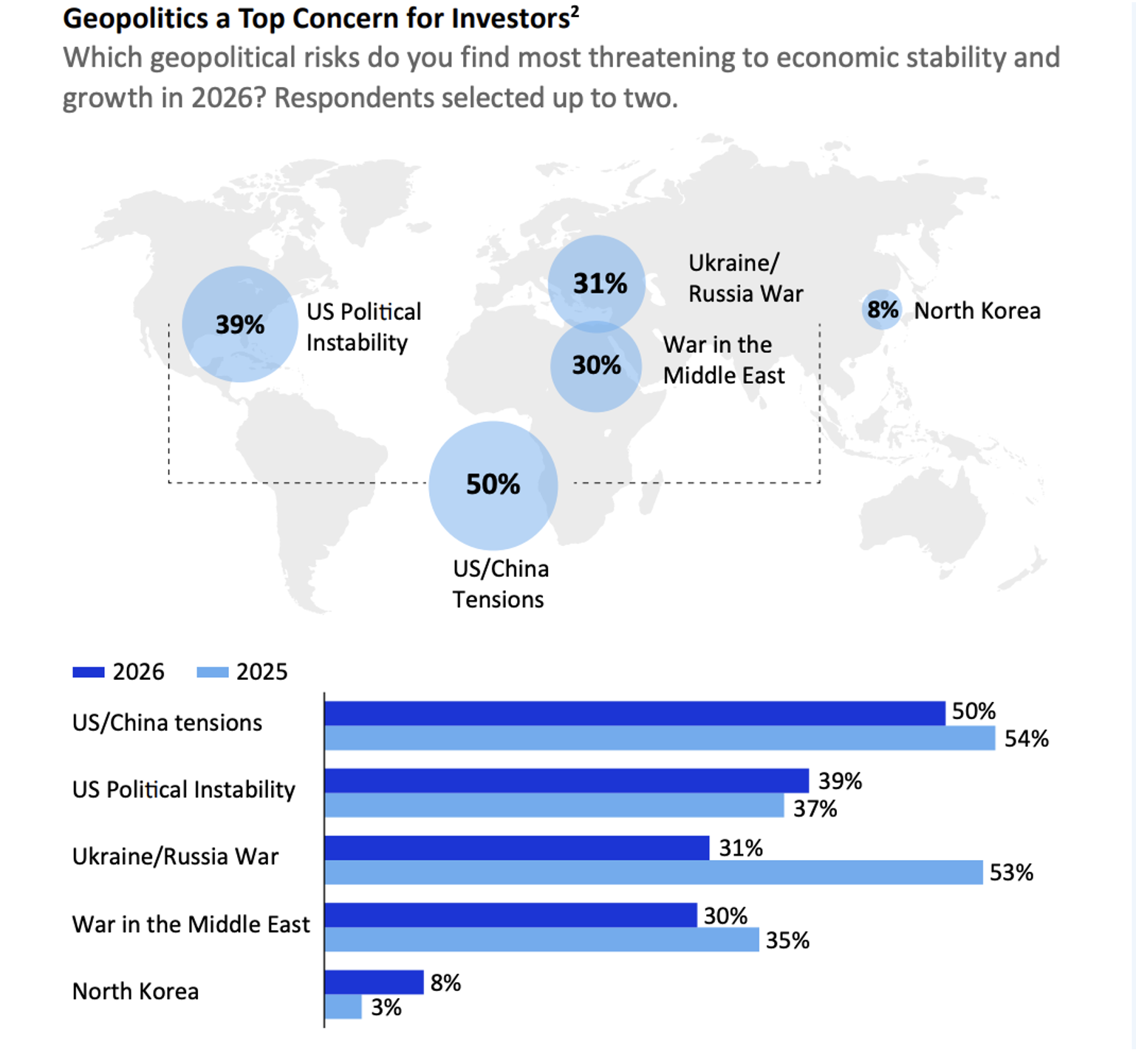

– Et sans surprise ,le mapping des risques géopolitiques réalisé avant les guerres contre l’Iran montrent clairement que ces préoccupations n’ont cessé de croitre

Une reprise des transactions

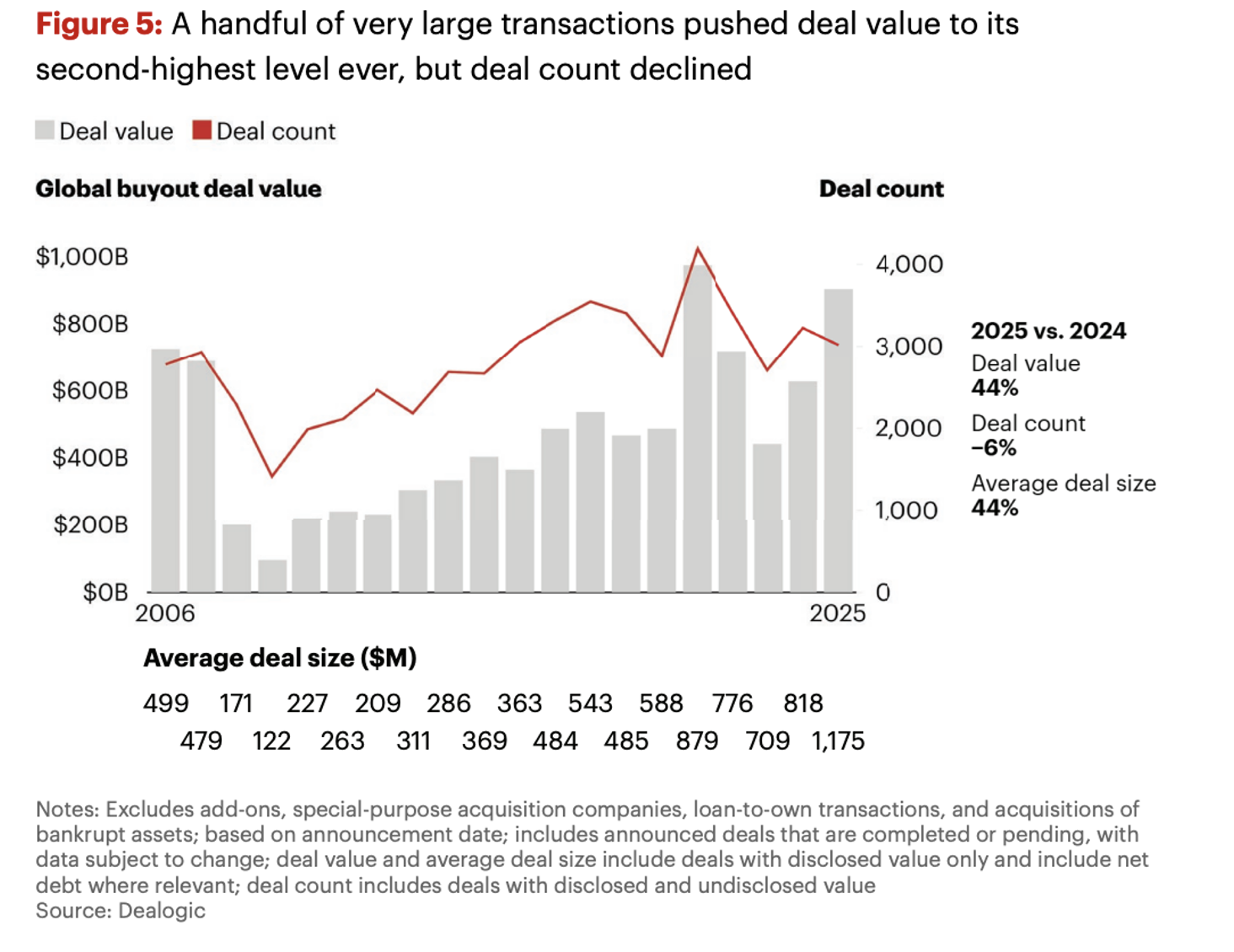

Le rapport Global Private Equity Report 2026 de Bain met en évidence une reprise nette du marché des transactions.

Le rapport Global Private Equity Report 2026 de Bain met en évidence une reprise nette du marché des transactions.

La valeur globale des opérations de buyout atteint environ 904 milliards de dollars en 2025, soit une hausse de 44 % par rapport à l’année précédente.

Ce rebond constitue le premier signal tangible de normalisation du marché depuis la crise provoquée par la remontée des taux.

Mais l’analyse détaillée montre que la reprise reste inégale.

Le nombre total de transactions diminue légèrement, passant d’environ 3 200 à un peu plus de 3 000 deals.

Autrement dit, la reprise est principalement portée par des opérations de grande taille.

Le segment large-cap redémarre plus rapidement que le mid-market, tandis que certaines transactions fortement dépendantes du levier financier restent difficiles à financer.

Le fundraising : un marché sous pression

Alors que les transactions reprennent, la collecte de capitaux reste le principal point de fragilité de l’industrie.

En 2025, le private capital mondial a levé environ 1,3 trillion de dollars.

Ce niveau reste élevé dans l’absolu, mais il marque un net ralentissement par rapport aux années d’expansion de la décennie précédente.

Le segment du buyout est particulièrement touché.

Les fonds de buyout ont levé environ 395 milliards de dollars, soit une baisse d’environ 16 %.

Le nombre total de fonds levés diminue également d’environ 18 %.

Cette situation reflète un phénomène désormais largement commenté dans l’industrie : le LP liquidity squeeze.

Depuis 2022, les distributions vers les investisseurs institutionnels ont fortement diminué. Les portefeuilles restent donc très chargés, ce qui limite leur capacité à réinvestir dans de nouveaux fonds.

Les sorties : le véritable problème du private equity

Si Bain met l’accent sur la reprise des investissements, le rapport de McKinsey souligne que le véritable enjeu du private equity aujourd’hui est celui des sorties.

Les exits ont effectivement progressé en 2025.

La valeur globale des sorties augmente d’environ 40 %, et les introductions en bourse montrent un certain redémarrage.

Mais cela ne suffit pas à absorber l’accumulation d’actifs dans les portefeuilles.

Selon McKinsey :

plus de 16 000 entreprises détenues par des fonds sont aujourd’hui conservées depuis plus de quatre ans,

près de 40 % du dry powder mondial a plus de deux ans.

Le ratio DPI (distributions) / AUM illustre cette tension.

Il est aujourd’hui d’environ 6 %, contre 16 % en moyenne entre 2015 et 2019.

Pour les investisseurs institutionnels, la question des distributions est centrale, car elle conditionne la capacité à réallouer du capital vers de nouveaux fonds.

La fin du modèle de création de valeur basé sur les multiples

Pendant longtemps, la performance du private equity reposait sur trois moteurs principaux :

la baisse des taux d’intérêt,

l’utilisation du levier financier,

l’expansion des multiples de valorisation.

La publication récente de l’Argos Index pour le quatrième trimestre 2025 confirme une évolution importante.

Les multiples observés dans les transactions mid-market européennes se rapprochent désormais des niveaux constatés entre 2004 et 2014, très loin du pic atteint en 2021.

Autrement dit, l’ère de l’expansion continue des multiples semble désormais derrière nous.

L’évolution de l’écosystème mondial du private equity

Au-delà des cycles conjoncturels, plusieurs tendances structurelles apparaissent.

D’abord, l’industrie continue de se concentrer autour d’un nombre limité de grandes plateformes globales.

Ensuite, la frontière entre les différentes classes d’actifs privés devient de plus en plus floue : private equity, private credit, infrastructure et growth equity sont de plus en plus intégrés dans des stratégies multi-actifs.

Enfin, l’intelligence artificielle et la transformation digitale apparaissent désormais comme des leviers essentiels de création de valeur opérationnelle.

Conclusion : le private equity entre dans une nouvelle phase

Les rapports publiés en 2026 montrent que l’industrie du private equity entre dans une phase plus mature.

Le marché des transactions repart progressivement, mais l’environnement structurel a profondément changé.

La période pendant laquelle les rendements reposaient largement sur la baisse des taux et l’expansion des multiples semble désormais révolue.

Dans ce nouveau contexte, la performance dépendra davantage :

de la transformation opérationnelle des entreprises,en partie grace à l’AI

et de la capacité des fonds à gérer activement leurs portefeuilles.