Alors que l’Asie — et en particulier la Chine — semble entrer dans une phase de décélération durable, la géographie de la compétition mondiale en Private Equity se recentre sur deux blocs : les États-Unis et l’Europe.

Deux marchés profonds, matures, institutionnels. Deux modèles fondamentalement différents dans leur manière d’attirer le capital, de valoriser les actifs, de créer de la performance — et désormais, de se positionner face aux nouvelles lignes de fracture géopolitiques, réglementaires et climatiques.

À l’heure où les LPs internationaux doivent (ré)allouer massivement leurs portefeuilles dans un monde multipolaire et incertain, voici un comparatif en 7 rounds entre les deux géants du Private Equity mondial.

1. Levées de fonds : les États-Unis toujours en pole position

En 2024, selon Preqin :

- 🇺🇸 États-Unis : 534 milliards USD levés

- 🇪🇺 Europe : 134 milliards USD

Le contraste est saisissant. Les GPs américains (Blackstone, KKR, Apollo…) conservent une avance structurelle : accès au marché domestique le plus profond, domination des très grands fonds, proximité des caisses de retraite géantes (CalPERS, CalSTRS, etc.), et excellence marketing dans le fundraising mondial.

📌 “The U.S. still sets the tone for global private equity fundraising.” — Bain & Company, PE Report 2024

✅ Verdict : les États-Unis demeurent la machine à lever du capital-investissement mondial.

2. Performance : discipline européenne sur le mid-cap

Entre 2014 et 2021 (Cambridge Associates), les performances nettes IRR sur les buyouts sont proches :

- 🇺🇸 US : 16,9 %

- 🇪🇺 Europe : 15,6 %

Mais la dispersion est nettement plus faible en Europe. Les fonds européens se distinguent par un déploiement de capital plus rapide, des exits plus courts, et une gestion plus rigoureuse du timing.

📌 “European GPs tend to be more efficient on capital deployment and exit velocity.” — Pantheon, 2024

⚖️ Verdict : les États-Unis pour la performance brute, mais l’Europe pour la régularité et la discipline.

3. Multiples d’acquisition : l’Europe offre de meilleures conditions d’entrée

En 2024 :

- 🇺🇸 États-Unis : 12,7x EBITDA (PitchBook)

- 🇪🇺 Europe : 9,5x EBITDA (Argos Index, T1 2025)

Cet écart, déjà important, s’accroît dans les secteurs phares (tech, santé, services B2B). Il reflète à la fois un excès de capitaux aux US, une bulle structurelle sur certains segments, et une discipline de pricing plus forte côté européen.

📌 “You pay for hype in the US. You buy substance in Europe.” — Managing Partner, Bridgepoint, PEI mars 2024

📉 Verdict : l’Europe présente de meilleures conditions d’entrée, avec des valorisations plus rationnelles.

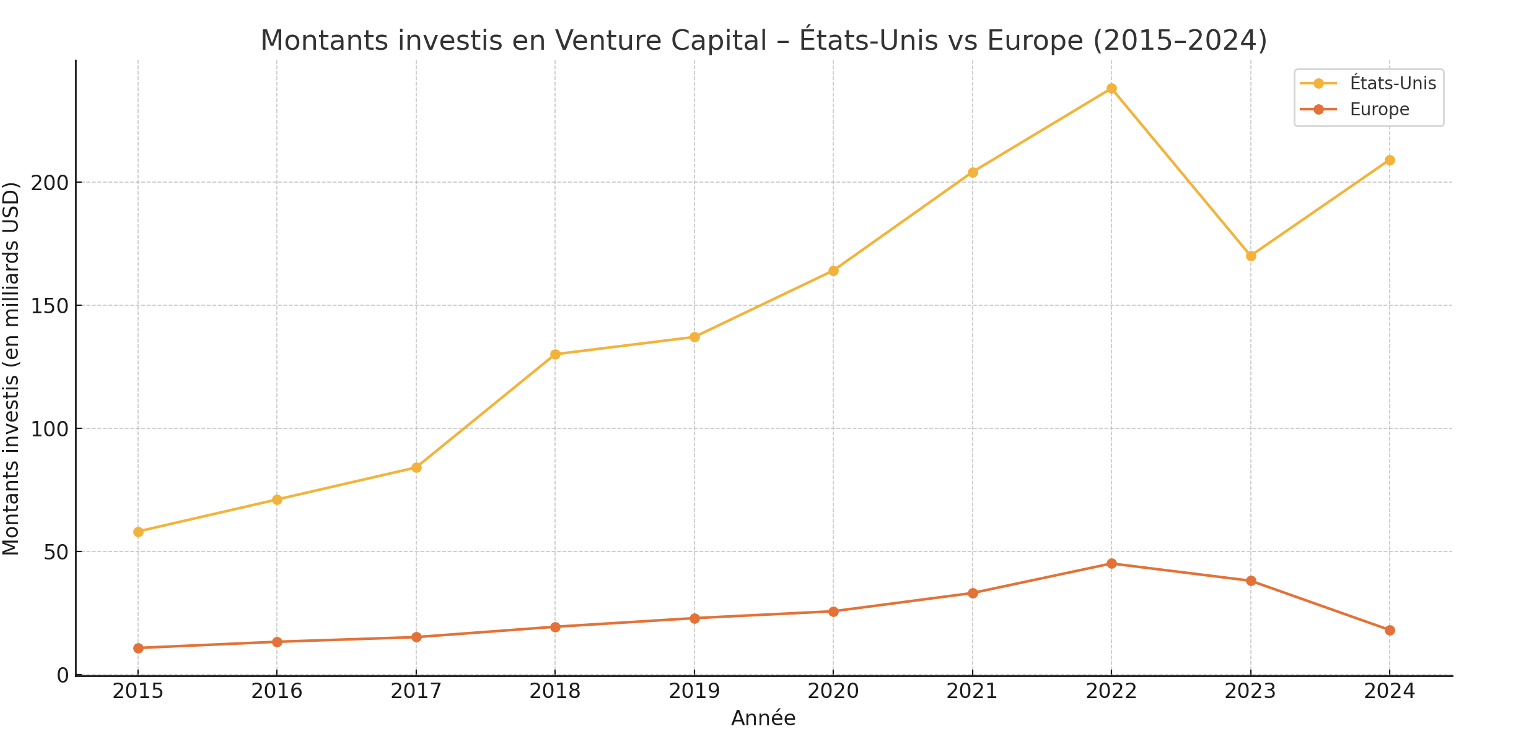

4. Venture Capital : les États-Unis dominent sans partage

Le capital-risque est le terrain de jeu privilégié des États-Unis :

- 🇺🇸 238 milliards USD investis en 2021, léger repli post-2022, puis rebond en 2024

- 🇪🇺 ~18 milliards EUR en 2024, en recul depuis le pic pré-Covid

Les États-Unis concentrent l’essentiel des deals d’envergure en IA, biotech, software, deeptech… et disposent d’un écosystème de scaling incomparable (universités, exits via IPO/Nasdaq, réseaux d’accélérateurs…).

✅ Verdict : dominance américaine totale. L’Europe reste disciplinée, mais structurellement sous-capitalisée.

5. Réglementation : simplification côté US, mais incertitude croissante

L’arrivée de Trump II bouleverse à nouveau la régulation financière américaine :

- Démantèlement des règles ESG imposées sous Biden

- Allègement des obligations de transparence pour les GPs

- Relais efficace de la Small Business Administration pour les entrepreneurs, mais cadre fédéral plus instable

En Europe, le cadre reste complexe (réglementations nationales, SFDR, AIFM…), mais prévisible.

📌 “The new Trump administration is likely to roll back GP reporting obligations and ESG disclosures.” — Financial Times, avril 2025

⚖️ Verdict : simplicité relative aux US, mais sécurité réglementaire en Europe.

6. Structure de marché : l’Europe, terrain de jeu du mid-market

Le marché US est très concentré : les 10 plus grands GPs buyout captent 30 à 40 % des levées.

À l’inverse, l’Europe reste un terrain fragmenté et granulaire, notamment sur le mid-cap, avec une diversité géographique, sectorielle et culturelle favorable à la génération d’alpha.

📌 “Europe is still the best playground for mid-sized LPs to access performance.” — Schroders Capital, PE Outlook 2025

✅ Verdict : efficacité industrielle et standardisation côté US, mais agilité sélective côté Europe.

7. ESG : divergence stratégique majeure

Sous Trump, l’ESG devient un sujet clivant :

- 🇺🇸 BlackRock quitte la Net Zero Alliance

- Hostilité politique croissante

- Retrait probable des règles ESG de la SEC

En Europe, l’ESG est désormais une norme intégrée à toutes les étapes : due diligence, fonds Article 9, reporting extra-financier.

📌 “With Trump back, ESG becomes a liability for US managers. In Europe, it’s a baseline.” — Allianz GI, mai 2025 📌 “Les LPs institutionnels internationaux ne peuvent ignorer les critères ESG – cela place l’Europe en tête.” — Unigestion, PE Trends 2025

✅ Verdict : les LPs soucieux d’impact et de conformité réglementaire plébiscitent l’Europe.

Conclusion : deux modèles, deux trajectoires

Le Private Equity américain conserve une avance indéniable en volume, en branding, et en rendement brut. Mais l’environnement post-Trump II le rend plus volatile, moins lisible, et moins aligné avec les attentes ESG des investisseurs globaux.

L’Europe, malgré sa complexité institutionnelle, offre aujourd’hui :

- ✅ Des valorisations plus attractives

- ✅ Une gouvernance réglementaire stable

- ✅ Un cadre ESG clair et exigeant

📌 “Trump’s reelection accelerates the US–Europe divergence on regulation, ESG and capital flows.” — The Economist, juin 2025 📌 “Trump rend le march é américain plus difficile à justifier.” — CIO d’un fonds souverain nordique, PEI Live 2025 📌 “Attractive valuations, lower financing costs, and economic reforms make Europe a promising investment landscape.” — Steve Schwarzman, CEO de Blackstone