Le déclassement de la Chine

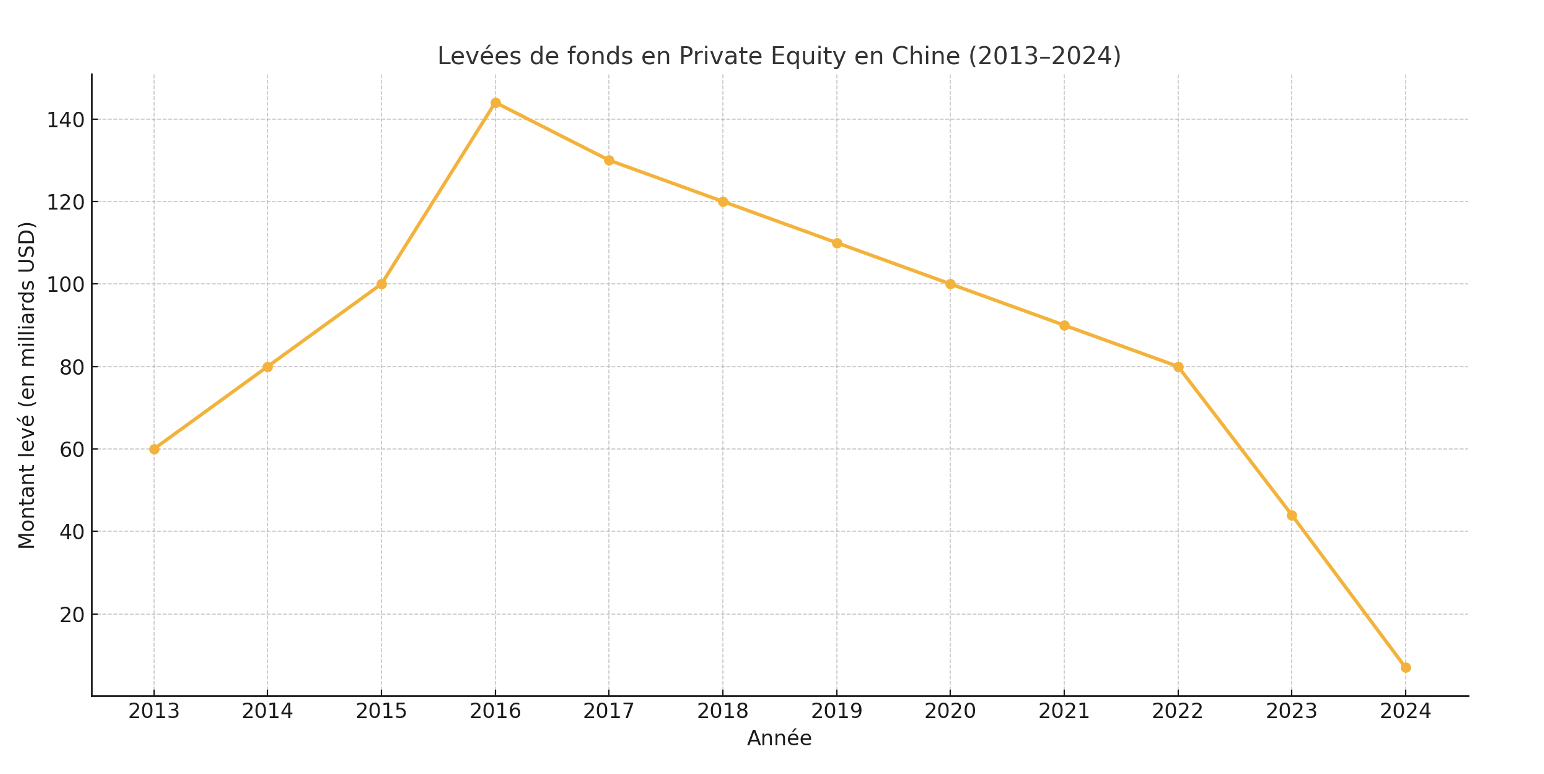

Commençons par la Chine qui représente de l’ordre de 50% de l’activité asiatique dont j’ai dit plus haut qu’en 2022 la levée de fonds avait dépassé l’Europe.

Quel que soient les sources (Preqin/Bain &Company/Asia Asset management)qui ne sont pas du tout homogénes ,elles montrent toutes une chute abyssale ce qui permet de replacer l’Europe en position de challenger par rapport à la domination américaine

Il faut aussi intégrer qu’entre 2013 et 2024 le GDP de la Chine a doublé

Les raisons sont diverses

📉 1. Réglementation et contrôle politique accrus

🛑 a. Répression technologique (2020–2022)

- Lancement par Pékin d’une vaste campagne de régulation des plateformes tech (Ant Group, Didi, Meituan, Tencent).

- Résultat : effondrement de la valorisation des entreprises tech chinoises et méfiance des investisseurs étrangers.

📎 Ex. : L’introduction en bourse d’Ant Group annulée in extremis en novembre 2020 (prévision : 35 Mds USD levés).

🧾 b. Renforcement des contrôles sur les fonds étrangers

- Depuis 2021, les autorités imposent des enregistrements plus lourds et des restrictions à la sortie de capitaux.

- La NDRC (Commission nationale du développement et de la réforme) a accru la surveillance des investissements transfrontaliers.

📎 Impact : les fonds libellés en USD ont presque disparu (de 26,9 Mds en 2022 à 2,7 Mds USD en 2024).

🌍 2. Tensions géopolitiques croissantes

⚔️ a. US–China : découplage financier

- Sanctions américaines sur certains secteurs chinois (IA, semi-conducteurs).

- Restrictions d’investissement de la part du US Treasury (Executive Order Biden 2023) interdisant les capitaux américains dans des technologies stratégiques chinoises.

📎 Résultat : désengagement des Limited Partners (LPs) américains et européens.

📉 b. Perte de statut « safe market »

- Nombreux LPs institutionnels ne considèrent plus la Chine comme un marché core.

- Les grandes firmes comme Sequoia, GGV et SoftBank ont réduit, séparé voire abandonné leurs entités chinoises.

💰 3. Performance faible et difficultés de sortie

🕳️ a. Blocage des IPOs (onshore et offshore)

- La Bourse de Hong Kong et STAR Market ont vu les IPOs chinoises fortement ralenties par les régulateurs.

- Interdictions de listing à l’étranger pour certaines firmes (cas de Didi en 2021).

📎 Impact : les GPs ne peuvent plus promettre des retours de liquidité rapides → LPs hésitent à réengager.

📉 b. Baisse des valorisations et des multiples

- Multiples de sortie comprimés, en particulier dans la tech, la santé et les services grand public.

- Peu d’exits lucratifs depuis 2022 → manque de DPI (Distributed to Paid-In) → LPs désengagés.

💸 4. Concurrence régionale accrue

- Inde, Asie du Sud-Est, Japon, Corée : pays qui absorbent une part croissante du capital alloué à l’Asie.

- L’Inde en particulier, bénéficie d’un regain d’intérêt mondial avec une gouvernance plus prévisible, une tech locale dynamique, et un environnement plus ouvert aux capitaux étrangers.

📎 Résultat : la part de la Chine dans les levées PE en Asie est passée de 86 % (2017) à 27 % (2024).

🏦 5. Macroéconomie et confiance générale

🧱 a. Crise immobilière prolongée

- Les difficultés d’Evergrande, Country Garden et d’autres groupes ont fragilisé le système bancaire et la consommation intérieure.

🧊 b. Croissance molle et déflation

- Ralentissement du PIB chinois : difficile de bâtir des thèses de croissance robustes sur le long terme.