Introduction

« Ce que l’on sait vraiment, on l’a souvent appris d’un autre. » écrivait Luc de Clapiers, marquis de Vauvenargues.. Le Private Equity, malgré son apparente modernité et son jargon technique, relève profondément de cette logique : un savoir transmis, parfois codifié par la réglementation et la documentation contractuelle , mais le plus souvent informel, vivant, incarné.

On apprend les techniques de valorisation à l’université, on dévore les manuels de LBO, on lit les case studies de Harvard ou d’INSEAD. Mais on devient investisseur en suivant un ancien, en observant comment il jauge un dirigeant, comment il gère une négociation de dette tendue, ou comment il garde son calme quand un deal menace de s’effondrer.

Cet article explore cette dimension immatérielle et invisible du Private Equity : la transmission intellectuelle. Celle qui se joue entre générations de partners, dans la mémoire des deals passés, et dans la tension permanente entre tradition et innovation :après plus de 40 ans dans ce métier , j’ai d’ailleurs tendance à me définir comme une bibliothèque de cas

Une industrie jeune, déjà confrontée à sa succession

Le Private Equity, tel qu’on le connaît aujourd’hui, naît aux États-Unis dans les années 1970 (Kohlberg Kravis Roberts, Forstmann Little) et se développe en Europe dans les années 1980-1990 (Apax, BC Partners, Cinven, PAI) et en ce qui me concerne Initiative et Finance(1985-1990) et Argos Fund( depuis 1990).

En quarante ans, cette industrie a déjà connu trois générations :

- Les pionniers (années 1980-2000), souvent entrepreneurs de la finance, intuitifs, pragmatiques, opérant avec des équipes réduites, des structures off shore et une domination anglo saxonne

- Les institutionnels (années 2000-2020), plus structurés, soumis à une régulation croissante, avec des LPs exigeant process et reporting, des structures fiscales européennes (FCPR francais , Fonds luxembourgeois) et une mondialisation grandissante

- La génération actuelle (2020-…), qui hérite d’un métier codifié, mais où la différenciation passe par de nouveaux champs : operating partner,digitalisation, ESG, IA, inclusion.

Comme le note Steven Kaplan (Private Equity at Work, 2014), le PE est une industrie qui vieillit vite , car ses cycles sont courts (5-7 ans par fonds) mais ses structures évoluent en décennies. La transmission intellectuelle devient donc une condition de survie.

- La transmission formelle : manuels, écoles, doctrines

Il existe bien sûr une transmission académique :

- Les MBA (Harvard, LBS, INSEAD, HEC) proposent des cours entiers sur le LBO et l’investissement en capital.

- Des ouvrages font figure de classiques : Mastering Private Equity 2nd Editition ou Inside Private Equity: The Professional Investor’s Handbook

En Europe , InvestEurope, l’association européenne du Private Equity ou France Invest son pendant français publient régulièrement des études ( sur l’emploi par exemple :Private Equity at Work/Croissance et création d’emplois ) qui donnent une vision normative et statistique de l’impact du PE.Et très modestement, ma contribution qui depuis 2006 explique son fonctionnement: Tout savoir sur le capital investissement 7éme édition. https://www.legitech.lu

Mais cette transmission du savoir est insuffisante. Comme le montre Pierre Bourdieu dans sa théorie du capital culturel (La distinction, 1979), il y a une différence fondamentale entre le savoir codifié (livres, cours) et le savoir pratique (habitus). Le PE relève du second.

- La transmission informelle : le compagnonnage du deal

Le PE se rapproche plus d’un compagnonnage que d’une formation académique.

- L’analyste observe comment l’associé mène une due diligence.

- Le directeur de participation écoute la manière dont le partner calme un dirigeant inquiet.

- Le partner junior apprend en co-signant un deal avec un fondateur expérimenté.

C’est l’apprentissage par immersion. Comme dans les ateliers d’antan, où l’on devenait tailleur ou menuisier en imitant le maître, le jeune investisseur absorbe la manière de penser, d’évaluer, de décider.

Cette transmission informelle est décrite par Henry Mintzberg (Managers not MBAs, 2004) et qu’on peut résumer ainsi: le management ne s’apprend pas dans les livres, mais dans la pratique et par imitation . Le PE en est l’illustration parfaite.

- L’évolution des styles de transmission

- Années 1980-2000 : transmission artisanale, directe, presque familiale. Les fondateurs expliquaient peu, mais montraient beaucoup.Le Carried Interest est concentré autour des fondateurs .Le mécanisme du LBO, adapté en France sous la forme du RES (1984) avait quelque chose de surnaturel

- Années 2000-2020 : montée des process, du reporting,des compliance officers, des codes de bonne conduite. Transmission plus codifiée avec une revendication naturelle du management au delà des fondateurs ,de bénéficier plus largement du CI

- Aujourd’hui : la tension est là. Comment préserver l’intuition, l’instinct, la mémoire vivante, dans un environnement normé par les régulateurs et institutionnalisé par les LPs ?Comment surperformer quand la technique est largement répandue.L’IA est déjà en train d’ automatiser un certain nombre de taches comme le sourcing et l’origination des deals, l’analyse documentaire et réputationnelle, et le pilotage de la Value Creation .

On retrouve ici le dilemme décrit par Max Weber (Économie et société, 1922) : le passage d’un capitalisme charismatique à un capitalisme bureaucratique.

- Les nouveaux défis de la transmission intellectuelle

- Digitalisation : les jeunes générations maîtrisent Excel, PowerBI et ChatGPT mieux que leurs aînés. Mais le risque est de confondre expertise technique et jugement stratégique.

- ESG et impact : un champ nouveau, encore sans doctrine et normes stabilisées. La transmission repose sur l’invention en temps réel plus que sur des modèles hérités.

- Diversité : la transmission était jusqu’ici homogène (hommes, diplômés de quelques grandes écoles). L’ouverture à de nouveaux profils en particulier la nécessité d’une féminisation accrue oblige à adapter les organisations .

- Globalisation : le calcul du TRI est le même pour tout le monde mais le PE européen a-t-il une spécificité qu’il peut faire valoir dans une économie à faible croissance par rapport au rouleau compresseur américain

6.Un métier à 360 degrés

Après quelques années de pratique j’ai assez vite compris que la formation académique ne suffisait pas pour ce métier à 360 degrés .En effet Le Private Equity n’est pas seulement une activité d’investissement en capital, c’est un métier qui combine analyse financière, compréhension sectorielle, structuration juridique et fiscale, ingénierie financière, et accompagnement stratégique et opérationnel des entreprises.Terrible exigence mais fantastique défi intellectuel !

L’investisseur doit d’abord maîtriser l’analyse amont : sourcing des opportunités, évaluation des modèles économiques, due diligences financières, fiscales, ESG, et sectorielles. Cette phase nécessite une approche multidisciplinaire, où l’investisseur est à la fois stratège, auditeur, avocat et risk manager

Vient ensuite la structuration des opérations : conception du schéma d’investissement, choix des instruments de financement (equity, mezzanine, dette senior), gouvernance contractuelle (pactes d’actionnaires, management packages) et optimisation fiscale et réglementaire dans un cadre de plus en plus contraint.

Mais le cœur du métier réside aussi dans la création de valeur post-acquisition. Le Private Equity agit comme un partenaire actif :

- définition et suivi des plans stratégiques,

- transformation digitale et opérationnelle,

- internationalisation et croissance externe,

- renforcement de la gouvernance et du management,

- pilotage ESG et transition énergétique.

La réussite d’un investissement repose aussi sur la capacité à gérer les parties prenantes : dirigeants, salariés, coactionnaires, prêteurs, autorités de contrôle et investisseurs institutionnels. C’est une orchestration complexe qui demande autant de savoir-faire financier que de sens politique et humain.

Enfin, le métier s’achève avec la restructuration du capital et la sortie, via cession industrielle, secondaire, IPO ou transmission aux managers. Ici, la qualité du travail accompli en amont et la cohérence stratégique de l’accompagnement se traduisent en performance mesurable, tant pour les investisseurs que pour les entreprises elles-mêmes.

Être investisseur, c’est anticiper. Le Private Equity oblige à voir dans une PME industrielle de province une multinationale en devenir, ou dans une entreprise familiale endormie un champion capable de rebondir. L’investisseur doit comprendre les marchés, les ruptures technologiques, les tendances de consommation, parfois mieux que le dirigeant lui-même. Il n’achète pas une photographie, il parie sur un film.

Et il faut que cette orchestration s’intègre dans l’exigence et la temporalité d’un Fonds ou plus précisément dans une société de gestion ( voir l’article 16 https://peresearch.eu/16-la-vie-dun-capital-investisseur/et 20.Comment

Cette complexité n’avait pas échapper au quasi pur juriste que j’étais .Peut être ou à cause de l’absence de formation financière .C’est pourquoi j’ai créé en Interne ce que nous avons appelé l’Argos Academy qui avait pour objectif d’aider à l’émergence de nouveaux Partners.Les domaines couvraient ceux qui étaient peu enseignés et qui constituent l’angle mort du métier :

- l’art de la négociation

- la présentation des deals en comité

- la préparation du management à un process d’exit

- mise en place d’un self assessment

- et d’une évaluation à 360 ° des compétences individuelles desmembres qui la constituait :

– Competency/ Executive Benchmark |

– Drive for results – Rigor – Manage complexity – Instill trust – Build effective relationship – Organize work – Demonstrate resourcefulness – Business acumen – Courage – Agile learning – Digital&technology acumen – Create team spirit – Foster accountability – Communication savvy – Strategic agility – Navigate accross uncertainty – Value diversity – Create a sense of purpose – Encourage innovation – Self-awareness – Attract and develop top talent |

- ARGOS est une (petite )Grande Maison

Je rajouterai qu’en matière de formation,de culture et de style ,l’apanage des « grandes maisons » de PE non pas par la taille mais par leur influence , leur exemplarité et leur contribution dans la reconnaissance et la promotion du métier de PE , c’est une éthique implicite que je crois nous avons toujours essayé de respecter chez Argos bien au-delà du strict respect de la loi et de la compliance à la réglementation:

- respect des managers de participations à travers d’une documentation juridique claire qui reflète l’alignement d’intérêt

- identification et résolution des conflits d’intérêts

- « on dit ce qu’on fait et on fait ce qu’on dit »

- association de l’ensemble des salariés de la société de gestion à la vie de l’entreprise. J’aime beaucoup la réunion du lundi ou tout le monde participe y compris les assistantes, il est de même des séminaires annuels ou je me souviens d’une en particulier où nous avons élaboré TOUS ensemble une chanson et son interprétation. Son souvenir m’a fait et me fait encore toucher du doigt ce que le mot fraternité veut dire

- participation aux organisations professionnelles avec des positions de présidence ou de membres de commissions passionnantes comme celle de déontologie

- une simplicité :« on ne se la péte pas »qui cache bien au fond un sentiment de supériorité intellectuelle d’avoir mieux compris le monde qui nous entoure

`J’avoue que j’ai toujours été surpris par les entretiens avec les collaborateurs de talent qui nous quittaient. Il y avait la plupart du temps beaucoup d’émotion, le sentiment exprimé qu’il quittait une « famille ».J’ai compris après un certain nombre d’années qu’Argos avait constitué pour eux une véritable université ,un véritable label pour les chasseurs de tête car les mots d’exigence , de respect, de responsabilité étaient attachés à notre petite organisation

Si les fonds de PE veulent grandir et prospérer comme des exemples à suivre , les performances financières ne suffisent pas. Il faut tenir compte des individus qui la composent dans l’ensemble de leur dimension et les aider à grandi, à s’aguerrir et s’épanouir dans une structure économique qui traverse notre environnement chaotique

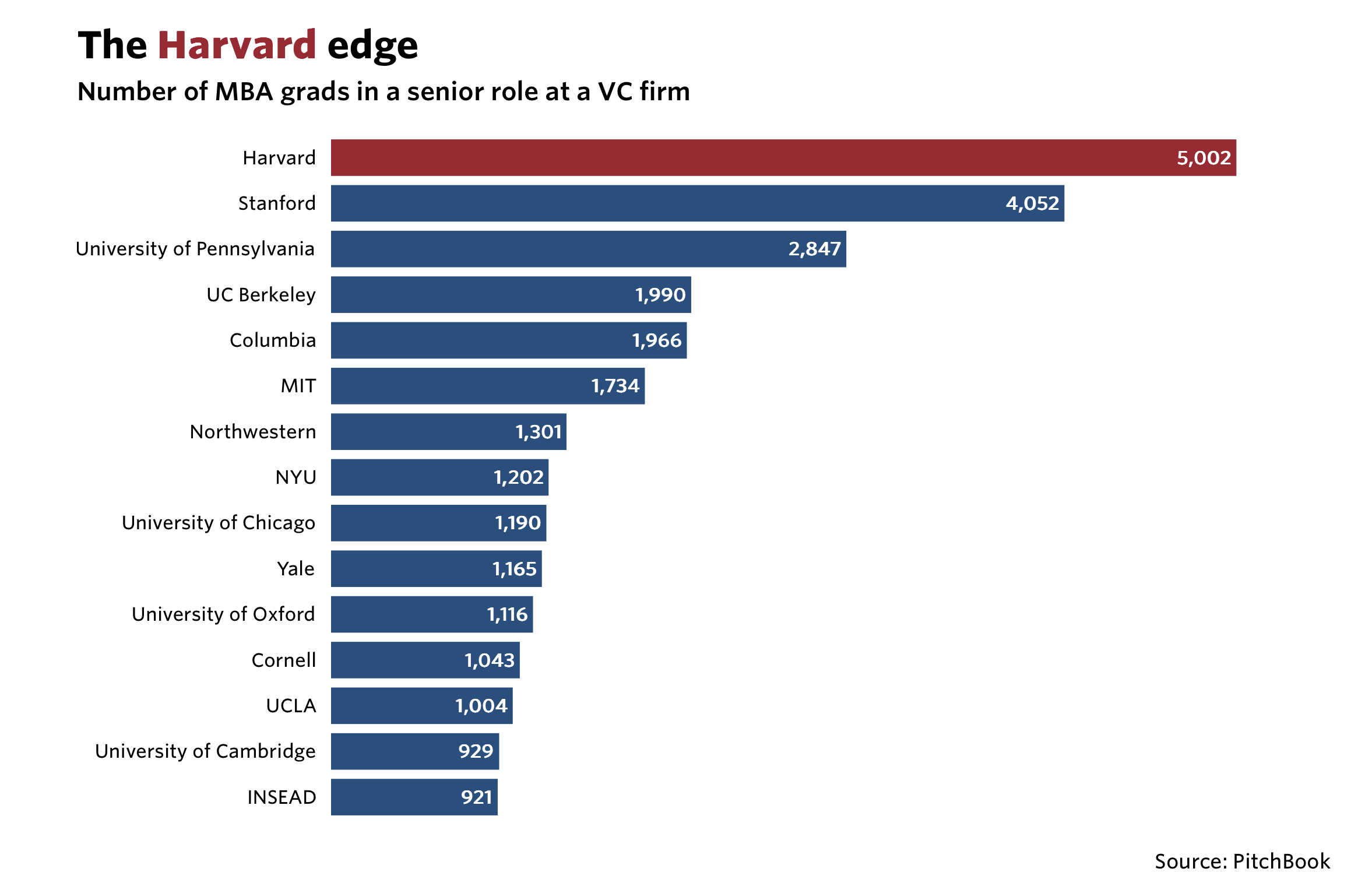

Tableau extrait de l’article de Pitchbook

Is an MBA still worth it if you want to make it in VC? du 19. Septembre 2025:https://pitchbook.com/news/articles/is-an-mba-still-worth-it-if-you-want-to-make-it-in-vc?utm_medium=newsletter&utm_source=daily_pitch&sourceType=NEWSLETTER