Précédement , nous avons noté deux éléments significatifs :

- L’hétérogénéité des données statistiques

- la domination de l’Amérique du Nord

La lecture de ces rapports nous donne d’autres angles de lecture: cash flow équilibré à positif pour les LP’S, perte d’attractivité du VC et de la Chine qui se traduit dans les levées de fonds.

- au premier semestre 2024 et pour la première fois depuis 2015, les LP’s voient leur cash flow devenir positif , combinaison de distribution à un niveau élevé qui retrouvent les niveaux de 2018 et 2019( 3éme meilleure performance historique ) et des tirages

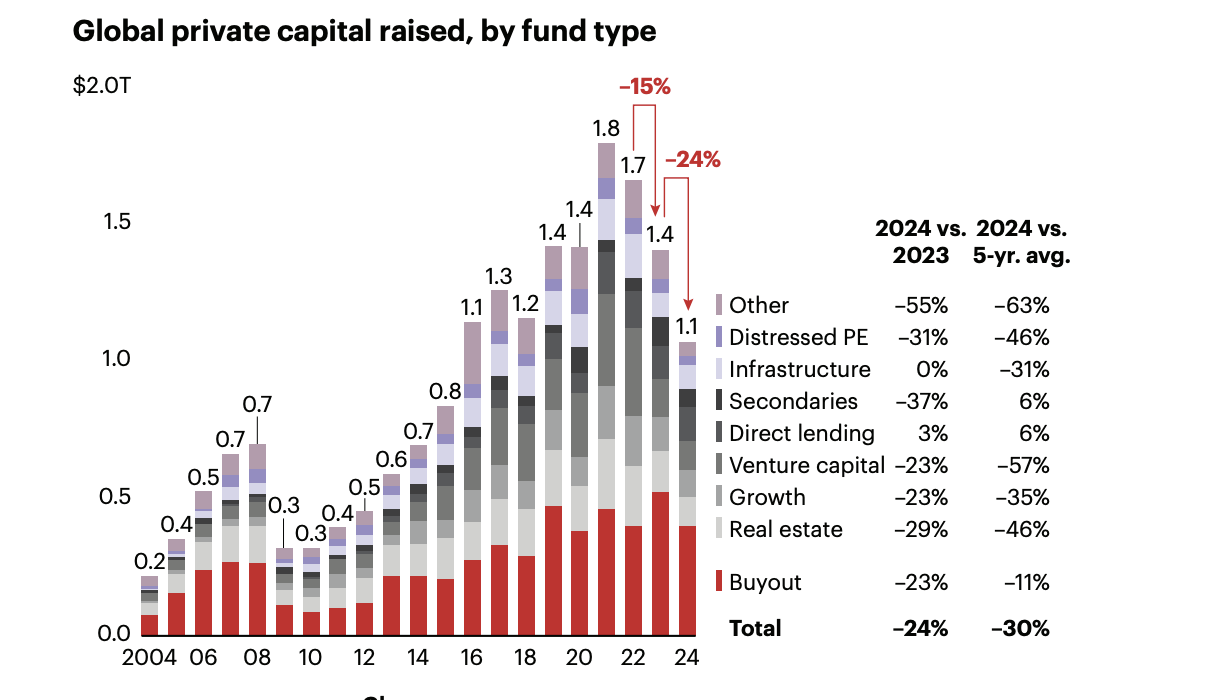

- en ce qui concerne les levées de fonds, 2024 est encore une année en retrait avec 1,1 trillion de dollars et rejoint les niveaux du vintage 2016, loin du 1,8 trillion de l’année record 2021.Mais l’autre enseignement est la chute du VC avec un moins 57% par rapport à la moyenne des cinq dernières années

- le buy out n’est que 11% inférieur à la moyenne des cinq dernières années

- enfin l’année conforte l’idée que, l’Asie dans laquelle la Chine à un poids prépondérant, a perdu de son attractivité avec une levée de fonds du niveau de 2013 soit 61 milliards de dollars très loin de la performance de 2017 à 280 milliards de dollars .Si l’on considère que le GDP a doublé depuis 2013 , le recul est retentissant

- L’Europe » n’est plus qu’à 45% de l’Amérique du nord contre 21% en 2022

Global Private Equity Report 2025 .Bain&Company

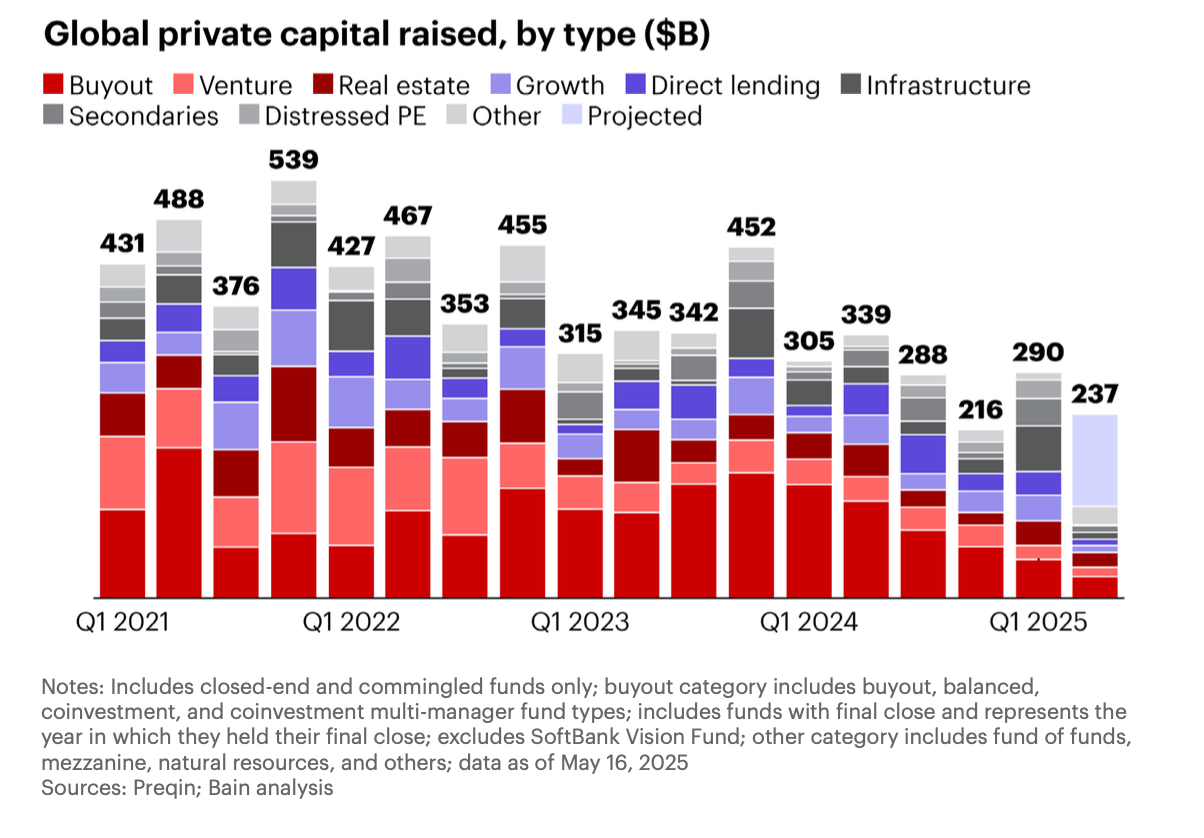

Mais dans un monde qui se transforme, ce relatif optimisme doit être modéré par les statistiques du premier trimestre 2025 qui reflètent les incertitudes économiques en majeure partie liées à la politique des droits de douane décidés-modifiés par Trump: 116 milliards de dollars ont été levées dans le monde d’après Pitchbook , en baisse par rapport aux 179 milliards de dollars du premier trimestre 2024, soit une baisse de 35%. Le FT ne s’y trompe pas et s’interroge: Is private equity becoming a money trap? en relevant que les firmes américaines ont accumulé prés de 12.000 entreprises en portefeuille , ce qui au rythme actuel de vente de 1.500 par an , exigerait 8 ans pour vendre le stock accumulé.La profession qui n’en est pas à une adaptation prés ( voir mes articles 1,2 et 3 dans www.peresearch.eu ) a développé des solutions avec :

Global Private Equity Report 2025 .Bain&Company

Mais dans un monde qui se transforme, ce relatif optimisme doit être modéré par les statistiques du premier trimestre 2025 qui reflètent les incertitudes économiques en majeure partie liées à la politique des droits de douane décidés-modifiés par Trump: 116 milliards de dollars ont été levées dans le monde d’après Pitchbook , en baisse par rapport aux 179 milliards de dollars du premier trimestre 2024, soit une baisse de 35%. Le FT ne s’y trompe pas et s’interroge: Is private equity becoming a money trap? en relevant que les firmes américaines ont accumulé prés de 12.000 entreprises en portefeuille , ce qui au rythme actuel de vente de 1.500 par an , exigerait 8 ans pour vendre le stock accumulé.La profession qui n’en est pas à une adaptation prés ( voir mes articles 1,2 et 3 dans www.peresearch.eu ) a développé des solutions avec :

- le développement du marché secondaire.En 2023, il a dépassé les $110 milliards de volume de transactions selon Jefferies.

-

Toujours en 2023, les transactions GP-led ( fonds de Continuation) ont représenté ~45% du marché secondaire global (~$50 milliards

Petite consolation, les LP’s ont tendance à se tourner plus que dans le passé vers l’Europe d’après l’étude menée par Campbell Luytens.

Petite consolation, les LP’s ont tendance à se tourner plus que dans le passé vers l’Europe d’après l’étude menée par Campbell Luytens.