Une relecture pour les investisseurs qui refusent les analogies faciles

1.Le souvenir qui revient frapper à la porte

Il est des souvenirs économiques qui s’incrustent dans les mémoires collectives comme des cicatrices : 2008 en fait partie.

Le traumatisme fut si profond, si global, qu’il continue d’agir comme une lentille déformante.

Mais la mémoire est un mauvais guide.

Les difficultés économiques de 2025, avec son atmosphère lourde et ses contrastes violents, peuvent évoquer le souvenir d’une crise née il y a dix-sept ans.

Pourtant, si l’on s’approche, si l’on écoute les signaux faibles et le bruit de fond, l’histoire que raconte 2025 n’est pas un remake.

C’est un discours nouveau, sur un monde transformé, sur un capitalisme qui cherche son prochain équilibre. Et pour les investisseurs en private equity, habitués aux cycles longs et aux retournements abrupts, saisir cette différence n’est pas une nuance : c’est une boussole.

A Les airs de famille : quand le présent rappelle trop le passé

Les États-Unis s’essoufflent, l’Europe piétine, la Chine s’interroge sur son propre modèle et les trois économies convergent vers des taux de croissance entre 1 et 3%. Comme en 2008, les trois piliers de la croissance mondiale avancent d’un pas moins assuré — et cette synchronisation donne au paysage économique une teinte inquiétante d’autant plus que la dette est un fleuve qui ne cesse de gonfler

En 2008, une partie du système financier s’était noyée dans sa propre ingénierie concentrée sur la finance et l’immobilier.La capacité des pays développés à réagir à une crise sanitaire ou économique mondiale est donc singulièrement limitée

B Les multiples EV/EBITDA n’ont cessé de monter depuis le plus bas atteint en 2009 ( argos index: https://argos.fund/fr/argos-index-3eme-trimestre-2025/ ) pour atteindre un pic en 2021. Ce doublement des multiples, était en partie la conséquence de l’océan de liquidités qui s’est déversée sur l’économie mondiale avec des taux d’intérêts voisin de zéro entre 2015 et début 2022.Une correction était inévitable.Ce qui distingue 2025 : la mécanique intime d’une crise différente. 2008 était une infection du sang. 2025 est une crise du système nerveux.

C. La crise financière mondiale avait un foyer clair : la finance elle-même,

produits toxiques, subprimes, dérivés opaques, contagion systémique.

En 2025, rien de tel. À l’exception d’une potentielle bulle AI et de son éclatement

Les banques sont plus saines, les bilans plus transparents, les régulations plus exigeantes.

Le danger ne vient plus de l’intérieur de la machine mais de l’extérieur : croissance molle, géopolitique abrasive, conflits militaires

D.La macro économie,Stupid!

Le monde est exposée à deux séries de chocs dont l’impact n’est pas conscientisée de la même manière : l’IA et la démographie

Au même titre que la mécanisation au XIX éme siècle , l’électricité au début du XX éme ou internet dans les années 1990, l’IA est une véritable révolution qui modifie simultanément la productivité , l’emploi, l’organisation des entreprises . La démographie avec son impact lent et puissant , quasiment impossible à inverser ( Japon, Chine, Europe) va conditionner la croissance , l’épargne , les finances publiques . Ce dernier phénomène est encore sous estimée dans les raisonnements d’investissement

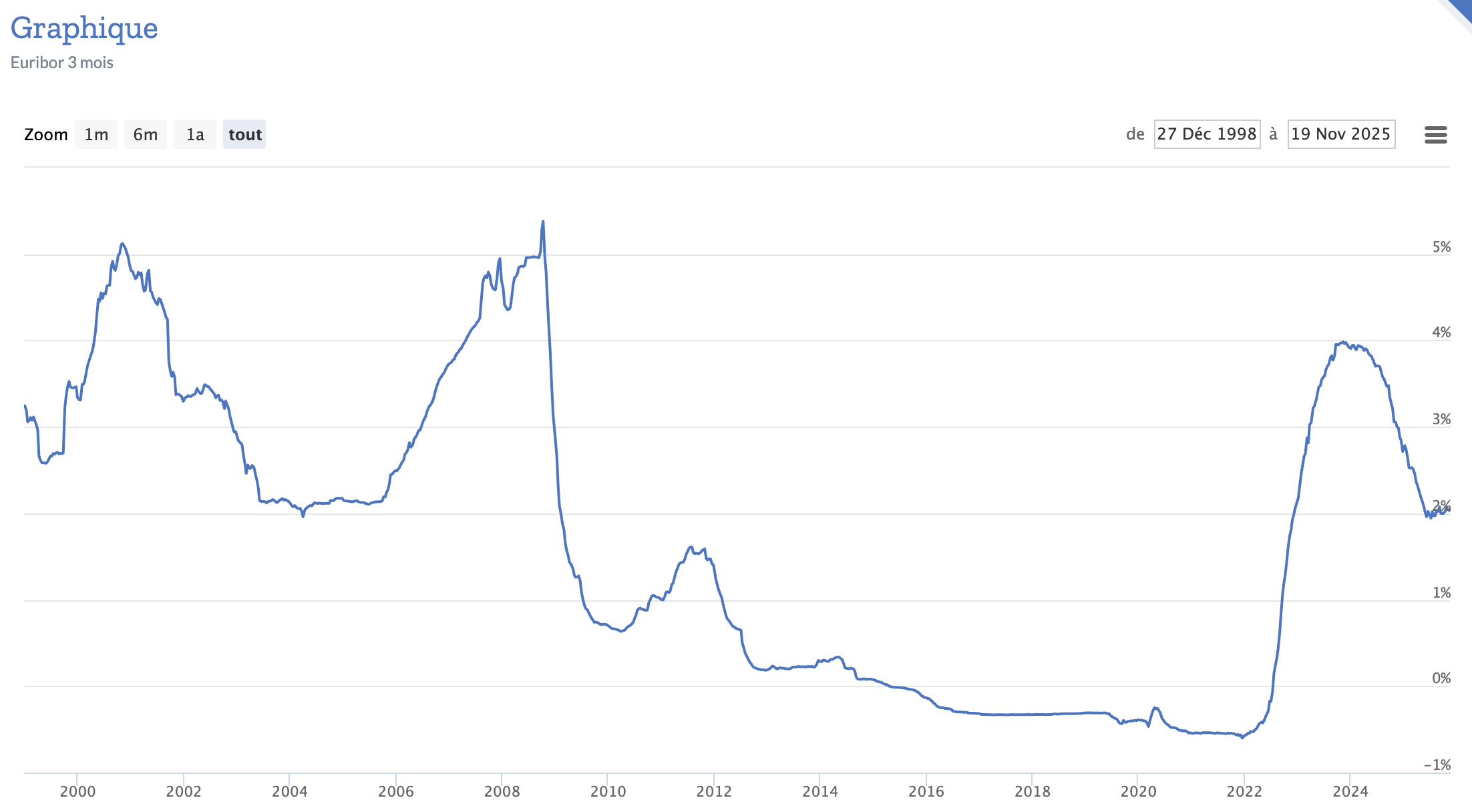

E.taux d’intérêt : retour à la réalité

Après une décennie en apesanteur monétaire, le monde se réhabitue au poids réel de l’argent.

La remontée des taux n’est pas un événement : c’est une retour à la réalité

D des entreprises plus robustes qu’en 2008

Elles sont mieux capitalisées, mieux gérées, plus prudentes.

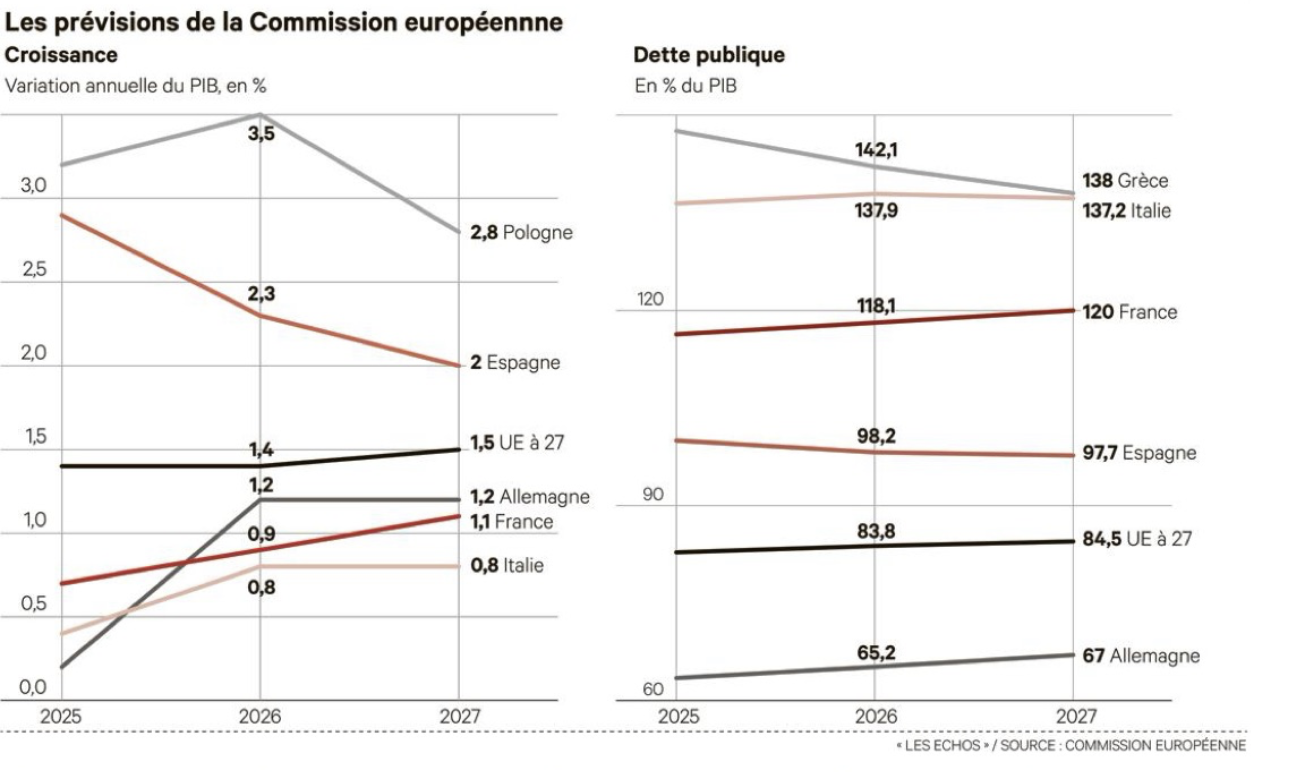

Volià ce qu’a écrit la Commision européenne le 17 novembre dernier :

La dette des entreprises dans l’UE a considérablement diminué depuis son pic de 2020, atteignant son niveau le plus bas depuis près de deux décennies. Pendant la crise financière mondiale, la dette des entreprises non financières (ENF) dans l’UE a augmenté pour atteindre près de 85 % du PIB. Au cours des années suivantes, ce ratio a progressivement diminué pour s’établir à environ 79 % en 2019. Après un pic en 2020, où la dette des entreprises dans l’UE a atteint un nouveau record de 86 % du PIB, le désendettement s’est poursuivi et s’est accéléré entre 2022 et 2024. Cette accélération a été principalement due à la forte croissance du PIB nominal (en grande partie grâce à une inflation élevée), mais le resserrement des conditions de financement et la modération de la demande de crédit ont également joué un rôle. Au cours de cette période, certains États membres ont remboursé plus de dettes qu’ils n’en ont contracté. En 2024, la dette des entreprises non financières dans l’ensemble de l’UE a diminué pour atteindre 72 % du PIB (74 % dans la zone euro, voir graphique 1), soit son niveau le plus bas depuis 2006.https://economy-finance.ec.europa.eu/financial-health-non-financial-corporations-eu_en?utm_source=chatgpt.com

2.Dans ce paysage, que devient le private equity ?

Depuis 2008 , le PE dans le monde a changé d’échelle , là ou l’on parlait de 2 trillions de $ sur un total d’actifs de 170 trillions de $, on estime que la taille se situe aux environs de 10 trillions sur un total d’actifs de 270 trillions.En résumé les montants gérés ont été multipliés par 5 pendant que la classe d’actif a triplé en pourcentage

Conséquences :

1/le PE est reconnu comme une classe d’actif à part entiére

2/même si on estime qu’elle va encore connaitre une certaine croissance , celle-ci va néanmoins ralentir

3/on a beaucoup parlé de décorrélation du PE par rapport aux marchés boursiers car il représente des caractéristiques particulières: il se situe hors des volatilités quotidiennes, avec un horizon long , c’est un actif qui crée une partie de sa valeur de maniére endogéne grâce en particulier à l’alignement d’intérêt entre manageurs et investisseurs. Mais cette décorélation est de moins en moins vraie car les fonds veulent montrer trimestre par trimestre l’augmentation de la valeur des investissements ( dont les bases sont généralement établies par des références aux sociétés cotées) , une partie des sorties se font soit par IPO soit par des acquisitions par les sociétés cotées et enfin le marché du PE étant de plus en plus mature , toute variation des actifs ( dont 40- 50% est constituée d ‘actifs boursiers) a un impact sur le volume allouée au PE

B.Le LBO perd ses ailes financières et retrouve ses jambes opérationnelles

Pendant plus de dix ans, la dette abondante et la hausse des multiples ont permis de voler haut et vite .Ce temps est révolu.

Désormais, les deals qui réussiront seront ceux :

- dont le plan industriel est solide,

- dont la gouvernance est exigeante,

- dont la création de valeur se joue sur le terrain,

Le private equity redevient un métier d’artisan — et c’est une bonne nouvelle.

L’europe présente par ailleurs un certain nombre d’atouts :

- Complexité : l’Europe est fragmentée sur le plan régional, complexe sur le plan opérationnel et compte un grand nombre d’entreprises de taille moyenne qui sont mûres pour une consolidation. Cela suggère des opportunités significatives pour les gestionnaires de capital-investissement qui souhaitent créer de la valeur ajoutée.

- Exposition à des thèmes à long terme convaincants inaccessibles sur les marchés publics : Environ un tiers des transactions de capital-investissement européennes en 2024 concernaient les secteurs des technologies et des télécommunications (contre environ 10 % de l’indice MSCI Europe)

C. Les sorties se font plus rares, plus tardives, plus sélectives mais le secteur sait s’adapter

Selon le rapport EY « State of PE Report Europe 2024 », la durée médiane de détention des investissements en Europe est passée à 5,7 ans en 2024, soit environ +21 % par rapport à 2020 où elle était à 4,7 ans.On observe le même phénoméne aux USA .La baisse des multiples va forcément pousser vendeurs et acheteurs à converger seule manière pour dégonfler le stock de l’ordre de 25 000 sociétés européennes soutenues par le PE ( incluant le VC)

Par ailleurs les investiseurs s’organisent en lancant des Fonds Evergren .Actuellement, les fonds à durée indéterminée représentent environ 5 % de l’ensemble des marchés privés, et certains estiment que cette part pourrait atteindre 20 % au cours de la prochaine décennie.

Enfin, les transactions sur le marché secondaire sont en passe de dépasser les 200 milliards de dollars d’ici la fin 2025, un niveau record au cours des cinq dernières années,

D.Le fundraising : une porte qui ne s’ouvre plus aussi facilement pour tout le monde mais en dix ans il, faut le rappeler le chiffre de fonds qui closent chaque année a pratiquement doublé

E. Et pourtant, l’horizon est riche de promesses

– Par rapport à une potentielle crise , j’ai insisté plusieurs fois sur le fait que les équipes ont déjà fait face à une ou deux crises (explosion de la bulle internet et crise de 2008).Elles ont récemment réagi avec une très grande efficacité et célérité à l’hyper inflation de 2022 et se sont mis en ordre de bataille pour faire face aux chocs des augmentations douanières décrétées par l’administration TRUMP.

– Les meilleurs millésimes de private equity naissent après les crises : 1991, 2002, 2009.Moins de concurrence, prix plus bas, capital mieux structuré.

2026–2028 pourraient bien être les années où se forment les champions de demain

– En paraphrasant Helmut SCHMIDT , les starts up d’aujourd’hui sont le Growth de demain et le LBO d’après demain. Le très bon rapport d’ Atomico sur State of European Tech2025 : https://www.stateofeuropeantech.com/chapters/executive-summary#scorecard-intro ,même si il relève des gaps persistants, souligne en particulier que les fonds de pension et grandes institutions européennes sont fortement sous-investis en capital-risque, ce qui représente paradoxalement une opportunité non exploitée (~210 milliards USD potentiels si les allocations s’alignaient sur celles des États-Unis).

L’écosystème européen de la tech a atteint une certaine maturité

La valeur combinée (privée + publique) des entreprises tech européennes approche ≈ 4 000 milliards USD.

Le secteur technologique représente désormais ~ 15 % du PIB européen (contre ~4 % en 2016) selon le rapport.

Les fondateurs et investisseurs affichent un regain d’optimisme : ~50 % se déclarent plus optimistes qu’il y a 12 mois.

Les montants investis attendus pour 2025 s’élèvent à ~ 44-45 milliards USD, ce qui marque une reprise après des années plus délicates.

l’Europe dispose d’un solide réservoir de talents tech et la dynamique d’embauche s’améliore : ~40 % des répondants indiquent qu’il est « plus facile qu’avant » de recruter.

Le financement du “deep tech” (quantique, semi-conducteurs, computing avancé, etc.) monte fortement : ~36 % des dollars investis en Europe en 2025 vont au deep tech (contre ~19 % en 2021).

Le secteur de la tech de défense/stabilité (“sovereignty tech”) connaît une accélération notable

2025 n’est pas 2008. Et c’est peut-être une chance.

La première crise cassait le système.

La seconde l’oblige à se réinventer.