Les 10 erreurs à ne pas commettre en Private Equity

Parler des erreurs en Private Equity est sans doute l’un des sujets les plus intéressants — et paradoxalement parmi les moins développés dans la littérature financière. Pour ma part, après quarante ans de carrière, c’est un terrain sur lequel j’ai acquis une expérience à la fois empirique et intuitive. J’y reviens régulièrement dans mes activités de formation d’équipes et dans les comités d’investissement, car il me semble que la capacité à apprendre de ses erreurs constitue l’un des rares véritables avantages compétitifs dans ce métier.

Deux réflexions simples, souvent partagées, peuvent servir d’introduction :

1 Timing is key

Acheter une société à 12x l’EBITDA en 2021 avec 75 % de leverage et devoir la revendre à 9x en 2025 s’entraîne la perte totale de l’investissement(voir mon article 18. La valeur temps dans le PE).

2. Le coût de l’apprentissage est inévitable.

On dit souvent qu’il faut avoir “brûlé” 10 millions de dollars pour devenir un bon investisseur. Dans mon cas, la somme cumulée de mes erreurs se rapproche probablement davantage de 100 que de 10. Le risque de perte est inhérent au métier du PE.

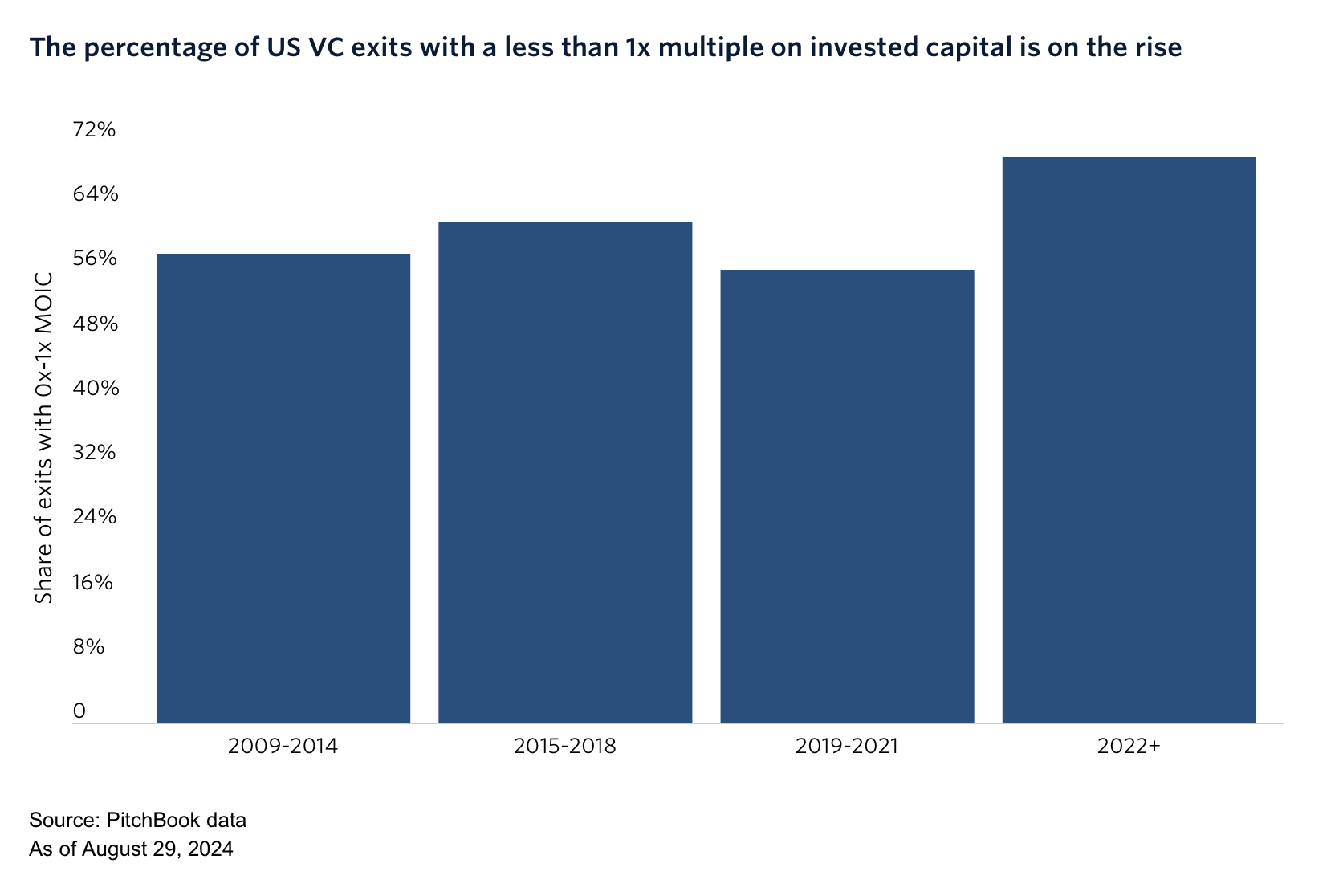

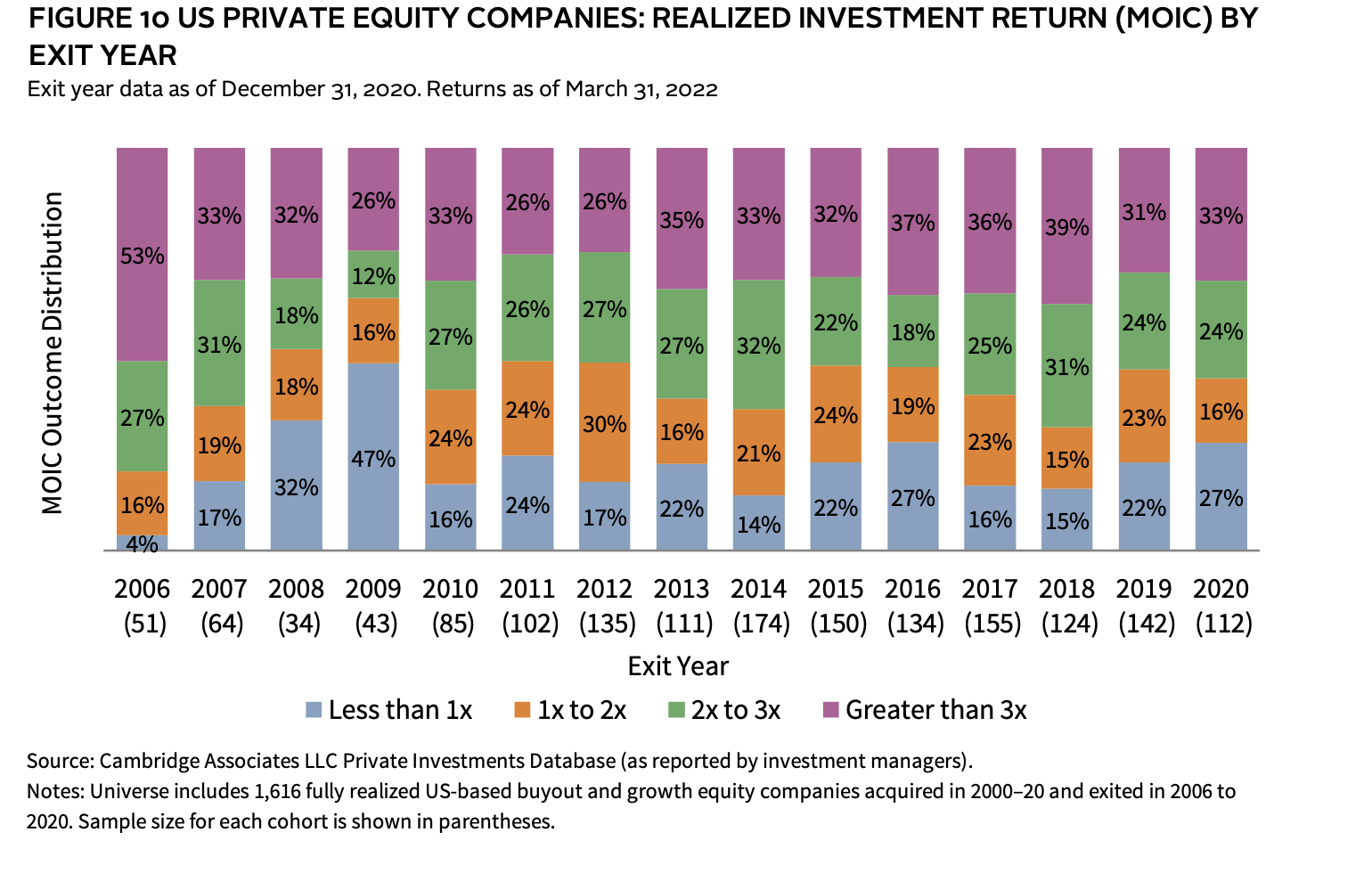

Les données empiriques le confirment :

- Harris, Jenkinson & Kaplan (2014, 2020, 2023) : sur des bases globales (Burgiss, Preqin), 20 à 25 % des deals LBO individuels aboutissent à une perte pour les investisseurs.

- Bain & Company (Global Private Equity Report 2023) : en moyenne, 25 à 30 % des investissements PE sur 20 ans génèrent un multiple inférieur à 1x.

- Invest Europe / France Invest : les études européennes montrent une part légèrement plus faible en Europe continentale (15–20 %).

- PitchBook (2022) : les fonds “top quartile” limitent les pertes à moins de 10 %, tandis que les “bottom quartile” peuvent monter à 40–50%

Les deux graphiques du suivants illustrent parfaitement le sujet sur le marché américain

Autrement dit, nul investisseur n’échappe aux pertes. L’essentiel est de les analyser — un exercice encore trop rare, soit parce que la douleur est trop vive, soit parce que les équipes préfèrent concentrer leur temps sur de nouveaux deals.

3.Négliger le downside risk

L’une des erreurs les plus fréquentes en private equity est de sous-estimer le downside risk : la capacité réelle d’une entreprise à encaisser un choc.

Trop souvent, les business plans reposent sur des hypothèses de croissance linéaire. Or, l’histoire montre qu’un simple recul de 10–20 % du chiffre d’affaires, combiné à une contraction des marges, suffit à faire sauter les covenants et à déclencher une crise de liquidité.

Les meilleures pratiques consistent à :

Modéliser plusieurs scénarios : base case, –10 %, –20 %, et récession prolongée.

Stress tester la trésorerie mois par mois sur 18–24 mois.(voir §9)

Évaluer l’impact sur la dette : ratios de couverture, capacité à servir les intérêts.

Les études académiques le confirment : Acharya, Hahn & Kehoe (2013) montrent que les fonds pratiquant systématiquement des downside cases limitent significativement leurs pertes en période de crise. À l’inverse, les grands LBO des années 2006–2007, comme TXU, n’avaient pas intégré de scénario pessimiste réaliste… avec les conséquences que l’on connaît.

4.Céder à la mode

Dans le VC, les buzzwords attirent : cleantech hier, fintech/healthtech aujourd’hui. Pourtant, le Bain Global Private Equity Report 2024 rappelle que plus de 70 % des capitaux investis dans les cleantech entre 2005 et 2010 ont détruit de la valeur. Le comportement moutonnier ou “herd behavior” gonfle les valorisations et complique les sorties.

Je me souviens de la première bulle internet, à la fin des années 1990 : de nombreux banquiers et investisseurs “traditionnels” quittaient leurs postes pour rejoindre des fonds de VC dédiés à l’internet, expliquant doctement que le trafic avait supplanté l’EBITDA ou le résultat net comme indicateur clé. L’éclatement de la bulle balaya rapidement ces certitudes (voir mon article 1. Les crises).

5. Oublier la diversification

a)Les portefeuilles concentrés en terme de secteur brillent en haut de cycle, mais s’effondrent en cas de retournement. Les fonds Telecom et, plus récemment, Energy/Natural Resources, en ont fait les frais (millésimes 2012–2015).

À l’inverse, les fonds Healthcare & Tech (notamment aux États-Unis) ont surperformé depuis 15 ans : IRR nets de 15–20 % (vs 12–14 % pour l’ensemble du PE), TVPI de 2.0x–2.5x sur les millésimes 2010–2018.

Les fonds Infrastructure et transition énergétique affichent aussi de bons résultats récents (IRR 10–12 %, plus stables).

Le sujet de la spécialisation des fonds et de leur pertinence en matière de retour fera l’objet d’un article spécifique

b)En ce qui concerne la concentration du portefeuille en nombre de lignes ,les études académiques convergent. Kaplan & Schoar (2005) ont montré que la dispersion des performances entre fonds est beaucoup plus forte que sur les marchés cotés, conséquence directe de portefeuilles réduits. Harris, Jenkinson & Kaplan (2014) confirment que dans la majorité des fonds, deux ou trois sociétés déterminent la performance finale.En particulier dans le VC,la distribution des rendements suit une logique de “power law” : quelques “home runs” compensent les pertes, mais leur absence suffit à condamner un fonds.

Les données récentes de Bain & Company (Global PE Report 2024) indiquent que les trois premières participations représentent en moyenne 35 à 40 % de l’exposition totale. Selon leurs stress tests, la faillite d’une seule ligne de premier plan peut réduire le multiple global de 0,3 à 0,5x. Cambridge Associates (2020) va plus loin : un portefeuille devrait comporter 25 à 30 sociétés pour neutraliser réellement le risque de concentration — un chiffre incompatible avec la pratique de la gestion active en private equity.

6.Négliger le management

Un business model solide ne compense jamais un management faible. Kaplan, Klebanov & Sørensen (2012) montrent que la performance d’un buyout dépend avant tout des compétences opérationnelles de l’équipe dirigeante.

Dans toute opération de private equity, l’équipe de management est le facteur clé de succès. Pourtant, il arrive encore que l’évaluation des dirigeants soit négligée ou réduite à quelques entretiens superficiels. Ne pas réaliser de management assessment comporte des risques considérables, souvent sous-estimés.

Le premier risque est celui d’un mauvais alignement stratégique. Un business plan peut sembler solide sur le papier, mais s’il n’est pas porté par une équipe réellement capable de l’exécuter, il reste théorique. Un management assessment permet de mesurer la cohérence entre les ambitions affichées et les compétences réelles des dirigeants. Sans ce filtre, l’investisseur peut surévaluer la capacité d’exécution et donc prendre une décision biaisée.

Deuxième risque : les angles morts humains. Derrière des chiffres rassurants peuvent se cacher des problèmes de leadership, de communication interne, ou même de conflits latents entre dirigeants. Ces fragilités, si elles ne sont pas identifiées en amont, explosent souvent dans les moments critiques : retournement de marché, intégration d’acquisitions, restructuration.

Troisième risque : l’inadéquation culturelle. Le private equity impose rythme, discipline et orientation résultats. Certains dirigeants, brillants dans un contexte entrepreneurial ou familial, peinent à s’adapter à cette nouvelle gouvernance.C’est particuliérement vrai dans un MBI. Sans assessment, cet écart culturel n’apparaît qu’après la signature, quand il est déjà trop tard.

Quatrième risque : perte de crédibilité vis-à-vis des partenaires financiers. Les banques et co-investisseurs attendent un processus de due diligence complet, incluant l’évaluation du management. Ne pas le faire peut fragiliser la relation de confiance et réduire la capacité à mobiliser des financements.

Enfin, le risque ultime est celui de l’échec de l’opération. Une stratégie mal exécutée, des dirigeants démotivés ou un management inadapté détruisent rapidement la valeur, quelle que soit la qualité du montage financier. Dans les cas extrêmes, cela peut mener à des write-offs douloureux et entacher la réputation du fonds.J’ai connu l’explosion du management et la reconstitution d’une équipe à deux occasions .La première fois à cause d’une combinaison de la révélation d’un grave problème de sécurité dans la production( toit risquant de s’effondrer, risque non identifié dans les DD!)avec un management autoritaire. La deuxième liée au tiraillement de baronnies préexistantes. Les deux étaient des MBO dans lesquels l’ensemble du management avait investi et leurs marchés étaient fondamentalement sains.

7.Réaliser une Market due diligence superficielle

Une due diligence doit aller bien au-delà de l’analyse comptable. McKinsey (Global Private Markets Review 2023) estime que 40 % des échecs post-acquisition proviennent d’hypothèses commerciales irréalistes validées sans tests rigoureux.En particulier , je suis souvent stupéfait de la faiblesse de l’analyse concurrentielle .

Je recommande à tous les fonds de reprendre les données issues des markets due diligences des 6–7 dernières années et de les comparer à la réalité des évolutions sectorielles. Et je ferai un article spécifique grâce à leurs conclusions.

8.Laisser l’ego guider les décisions

Les personnalités fortes font le charme du PE, mais l’excès d’ego est corrosif. Les biais cognitifs (ancrage, illusion de contrôle, biais de confirmation) poussent à persévérer dans des deals perdants.

Gompers, Kaplan & Mukharlyamov (2016) montrent que les fonds performants cultivent la discipline : savoir annuler un deal avancé ou couper les pertes rapidement est une marque d’humilité pragmatique.

9.Négliger la saisonnalité

Un peu surprenant mais la saisonnalité joue au moins de plusieurs manières : La saisonnalité constitue un facteur souvent sous-estimé lors de l’acquisition ou de la gestion d’une entreprise. Elle traduit la concentration de l’activité et de la génération de cash-flow sur certaines périodes de l’année, avec des creux parfois prolongés. Ce phénomène, loin d’être anodin, doit être analysé selon trois dimensions principales :

a Acheter un business saisonnier : un choix stratégique

Acquérir une société dont l’activité repose sur un cycle saisonnier (tourisme, agriculture, distribution textile, etc.) implique d’accepter une volatilité naturelle des revenus. L’investisseur doit évaluer la robustesse du modèle : la part du chiffre d’affaires concentrée sur quelques mois, la résilience des marges hors saison, ainsi que la dépendance aux aléas climatiques ou aux comportements de consommation. Le risque n’est pas rédhibitoire, mais il exige une prime de vigilance et parfois une décote à l’entrée.

b Les besoins de trésorerie : le nerf de la guerre

La saisonnalité induit des décalages forts entre flux d’encaissements et flux de décaissements. Une entreprise saisonnière doit souvent supporter plusieurs mois de charges fixes avant de générer ses revenus principaux. Le pilotage du besoin en fonds de roulement (BFR) est alors critique : stock à financer, salaires et loyers à assumer, fournisseurs à payer. L’investisseur doit modéliser avec précision la courbe de trésorerie intra-annuelle, tester des scénarios de retard ou de contre-performance saisonnière, et sécuriser des lignes de crédit adaptées.

c Le calage des distributions de dividendes : une discipline de gouvernance

La saisonnalité doit aussi être intégrée dans la politique de distribution. Distribuer un dividende juste après la haute saison, lorsque la trésorerie est abondante, peut sembler naturel. Mais il faut veiller à ne pas obérer la capacité de l’entreprise à traverser la basse saison suivante. Un calendrier de distribution cohérent, adossé à une trésorerie structurelle et non ponctuelle, est essentiel pour éviter de fragiliser la société et de mettre les actionnaires en conflit avec les besoins opérationnels. J’ai moi-même expérimenté une crise de confiance des banques avec Du pareil Au Même, société cotée au second marché car nous avions positionner le remboursement du leverage en Juillet qui était un des pics de besoin de trésorerie (société de distribution de vêtements pour enfants, il faut payer la marchandise d’hiver et Juillet et Aout sont des mois creux en terme de vente )Il fallait dés lors expliquer au pool de banques que les avances de Court Terme servait à la fois à couvrir les besoins « normaux » et la distribution de dividendes ce qui en terme d’analyse de risque ne plaisait pas à nos interlocuteurs. La suite : mandat Ad Hoc , plusieurs mois de négociation avec le département des affaires spéciales, intervention de nombreux conseils côté société et un stress de ma part et celle de mon équipe que nous ne sommes pas prêt d’oublier, cela d’autant plus que j’étais au même moment le Président de l’AFIC.Imaginer le dépôt de bilan d’une société cotée in bonis alors que je représentais la profession me donnait des sueurs froides. Les choses sont rentrées dans l’ordre et on a revendu nos actions par la suite à plus de 2 fois la mise.

10. Le péché mortel : la crise de liquidité la première année

Dans un LBO, la création de valeur est progressive mais la destruction peut être immédiate. Le pire scénario est une crise de liquidité dès la première année :

- Les covenants bancaires sont menacés.

- La confiance du management s’effrite.

- Les actionnaires doivent réinjecter de l’equity en urgence, détruisant le TRI.

Les causes sont connues : sous-estimation du BFR (stocks, délais clients, saisonnalité)( voir 9), optimisme excessif sur le ramp-up commercial, dépenses non budgétées, chocs externes imprévus. Les conséquences sont tout aussi claires : négociations dans la panique, bridge d’actionnaires, voire cession précipitée.

La prévention repose sur une discipline absolue :

- Stress tester la trésorerie mois par mois sur 18 mois.

- Prévoir un coussin de liquidité suffisant cela d’autant plus que déployer plus d’argent pour un fonds, pour le renvoyer dans les 6-24 mois suivants, sera perçu comme un signe de bonne santé de l’investissement

- Établir un plan BFR solide.

- Résister à la tentation du surendettement.

Conclusion : la discipline comme antidote

Les erreurs majeures en Private Equity sont moins techniques que comportementales : impatience, mimétisme, excès de confiance, indiscipline sur le prix. Les fonds durables réussissent moins par des coups de génie que par la constance, l’humilité et la rigueur. Comme le rappelle Kaplan (Booth, 2020) : « Private equity is less about finding stars than about consistently avoiding mistakes. »

Bibliographie web

- Kaplan & Strömberg (2009), Leveraged Buyouts and Private Equity, Journal of Economic Perspectives (American Economic Association | IDEAS/RePEc | EIEF)

- Acharya, Hahn & Kehoe (2013), Corporate Governance and Value Creation: Evidence from Private Equity(IDEAS/RePEc)

- Harris, Jenkinson & Kaplan (2014), Private Equity Performance: What Do We Know? (NBER | American Economic Association)

- Gompers, Kaplan & Mukharlyamov (2016), What Do Private Equity Firms Say They Do? (American Economic Association)

- PitchBook (2023), US PE Deal Multiples Report

- McKinsey (2023), Global Private Markets Review 2023

- Bain & Company (2024), Global Private Equity Report 2024