Le capital-investissement s’invite dans les vestiaires

Depuis une dizaine d’années, les fonds de private equity investissent massivement dans l’économie du sport professionnel. Ce phénomène, mondial, s’accélère depuis la pandémie : clubs, ligues, fédérations, droits audiovisuels, infrastructures… tout l’écosystème sportif devient une classe d’actifs à part entière.

Longtemps chasse gardée de mécènes, de milliardaires locaux ou de holdings industrielles, le sport est désormais considéré comme un secteur d’investissement stratégique. Et ce pour de bonnes raisons : flux de revenus croissants, engagement massif des fans, valorisation d’actifs sous-exploités, digitalisation, internationalisation.

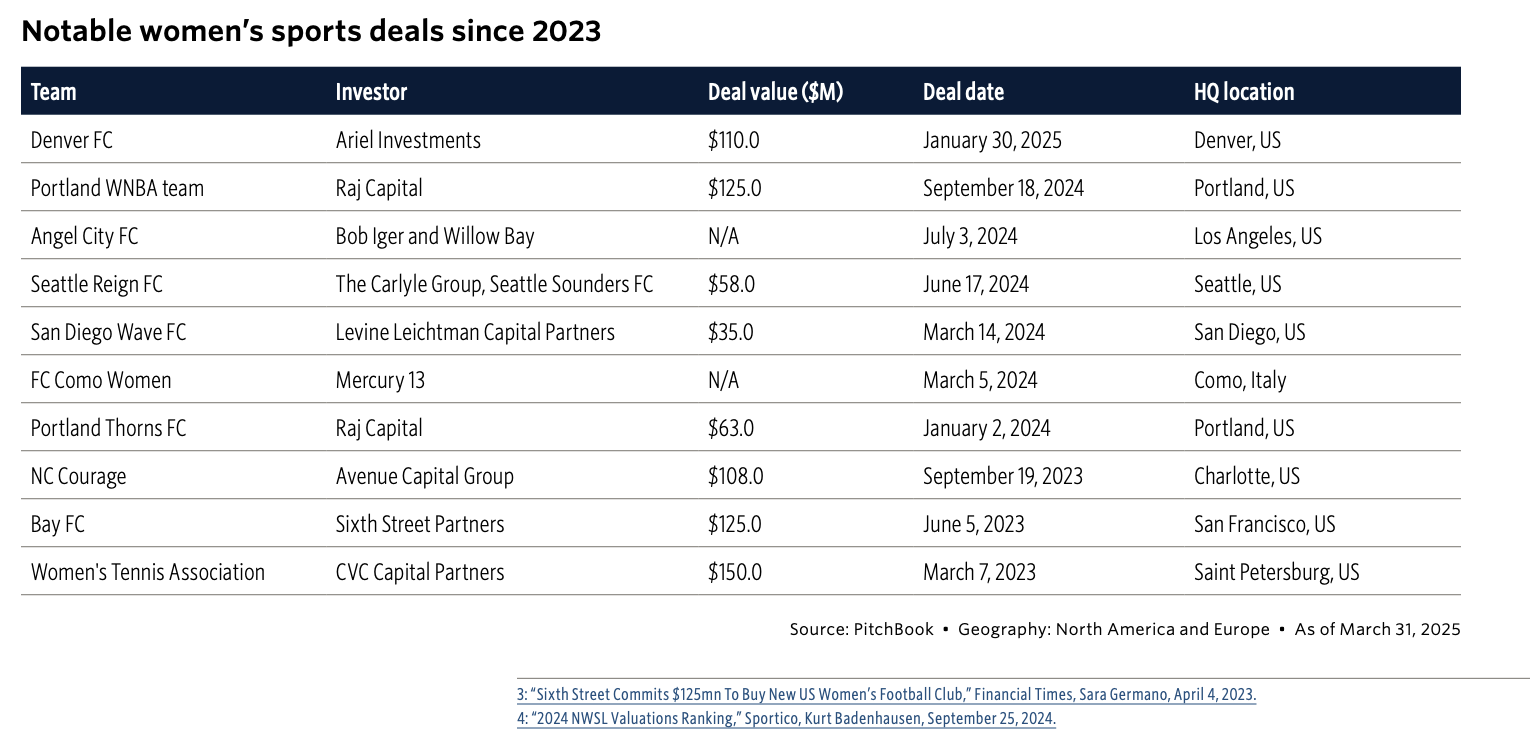

Cette dynamique touche maintenant assez largement le sport féminin comme le souligne la revue Preqin First Close du 2 juillet dernier et Pitchbook dans son étude du 23 Mai 2025

Une dynamique mondiale portée par les grands noms du PE

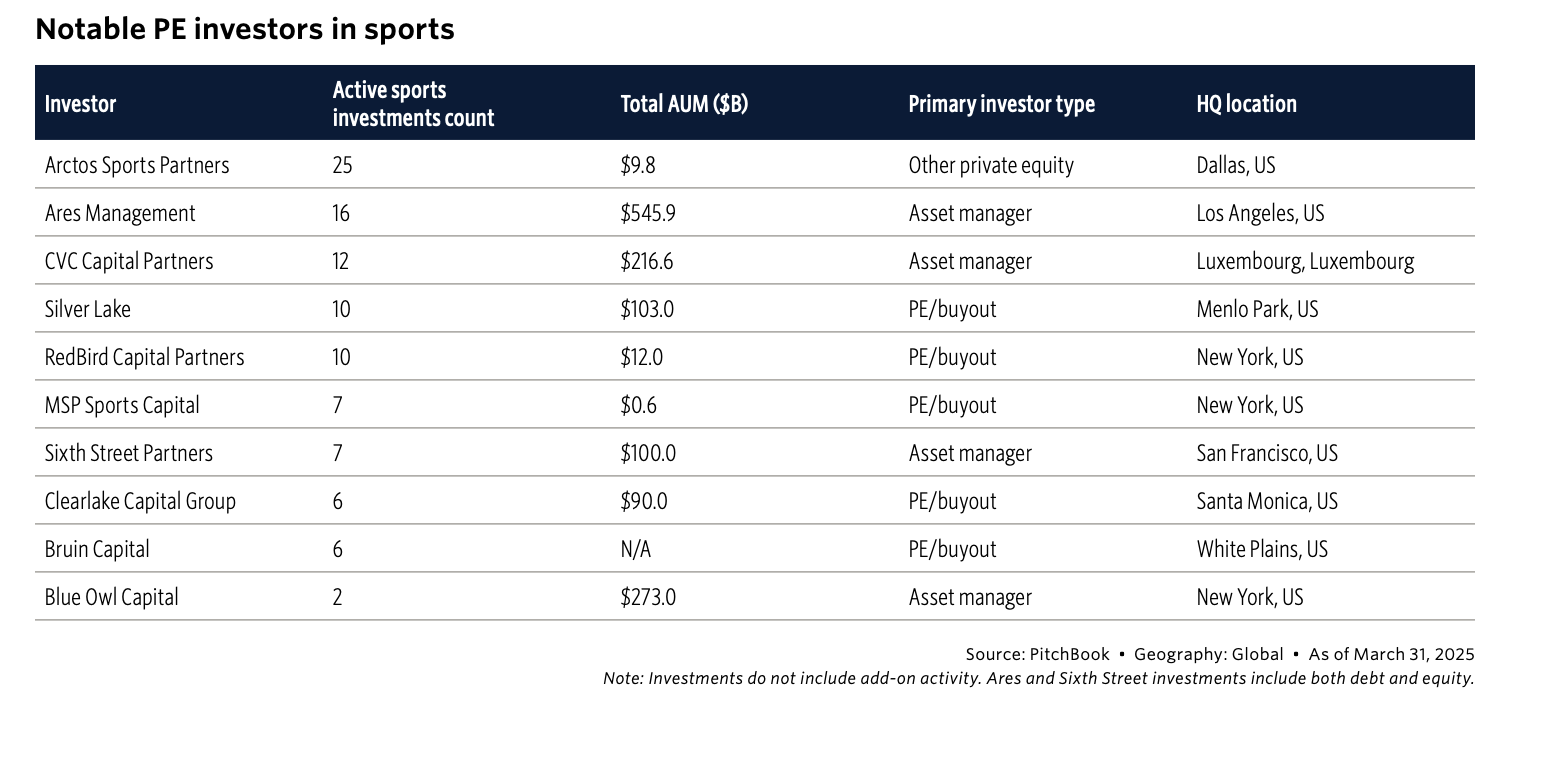

Les principaux fonds impliqués sont aujourd’hui bien identifiés :

CVC Capital Partners, pionnier dans les droits commerciaux (Formula One, rugby, Liga, Ligue 1),

Silver Lake, investisseur de référence dans City Football Group (Manchester City) et propriétaire de 30 % de la fédération néo-zélandaise de rugby,

RedBird Capital, actionnaire de l’AC Milan, de Toulouse FC et de Fenway Sports Group (Liverpool, Boston Red Sox),

Arctos Partners, investisseur dans plus de 20 franchises NBA, NHL et MLB,

Ares Management et 777 Partners, qui construisent des plateformes multi-clubs et multi-sports.

Les fonds agissent selon deux modèles :

Investissements directs dans les clubs, franchises ou fédérations ;

Montages commerciaux autour des droits médiatiques, merchandising, billetterie, plateformes OTT, etc.

Leurs objectifs : capter la croissance à venir, structurer un secteur sous-capitalisé, améliorer la gouvernance et créer de la valeur par l’optimisation opérationnelle.

Pourquoi le sport attire-t-il le private equity ?

1. Des revenus prévisibles et globalisables

Le sport génère des revenus réguliers : droits TV, sponsoring, billetterie, produits dérivés. En Europe, la Premier League ou la Ligue des Champions démontrent la robustesse et l’internationalisation de ces flux. Pour un fonds, c’est l’équivalent d’un actif récurrent avec un potentiel de croissance mondiale.

2. Une gouvernance immature

Dans beaucoup de clubs ou fédérations, la gouvernance reste artisanale. Les fonctions stratégiques (finance, marketing, CRM, pricing, data) sont sous-dimensionnées. Le PE y voit une opportunité de structuration, à l’image de ce qu’il a fait dans d’autres secteurs.

3. Une transformation digitale rapide

L’essor des plateformes de streaming, des applications fan engagement, des NFT ou des expériences immersives bouleverse la monétisation. Le sport est en train de devenir un produit technologique, direct-to-consumer, ce qui attire des fonds spécialisés dans les médias et le digital.

4. Des actifs valorisables

Stades, centres d’entraînement, bases de fans, marques, contenus… Autant d’actifs souvent sous-exploités, que le capital-investissement peut refinancer, restructurer ou valoriser dans une logique de plateforme.

Mais une logique pas sans risques

1. La critique du court-termisme financier

Des voix s’élèvent contre la financiarisation du sport. Certains redoutent que la logique de rendement l’emporte sur celle du projet sportif, du lien au territoire ou de l’équité entre clubs. Des ventes forcées de joueurs, des hausses de prix ou des décisions impopulaires peuvent détériorer la relation avec les supporters.

2. La dilution du pouvoir sportif

Quand un fonds capte une part significative des droits futurs (via une SPV ou une filiale commerciale), il devient un acteur-clé du pouvoir décisionnel. Cela crée des tensions, notamment entre ligues, clubs, fédérations et pouvoirs publics.

📌 Cas emblématique : CVC et la Ligue 1, un pari risqué sur le futur

En 2022, la Ligue de Football Professionnel française (LFP) crée une structure commerciale dédiée, LFP Media, pour gérer les droits audiovisuels de la Ligue 1 et de la Ligue 2. CVC y injecte 1,5 milliard d’euros en échange de 13,04 % du capital, soit un droit à percevoir environ 13 % des revenus futurs pendant 50 ans.

Ce montage, inspiré du deal conclu entre CVC et la Liga espagnole, repose sur une anticipation forte des droits à venir. Les clubs, eux, perçoivent une partie du cash immédiatement : 600 M€ en 2022, puis des tranches annuelles. En contrepartie, ils acceptent une décote future sur leurs revenus audiovisuels.

Mais la réalité s’est vite heurtée aux ambitions : en 2024, aucun diffuseur n’a accepté les prix demandés par la LFP pour la période 2024–2029 (objectif initial : 1 Md€ par an). La LFP envisage donc de lancer sa propre plateforme OTT — solution risquée, coûteuse, incertaine.

Conséquences :

Le rendement espéré de CVC est compromis, sauf rebond spectaculaire du produit.

Les clubs, qui ont déjà dépensé les fonds versés, doivent maintenant composer avec un avenir plus incertain.

La gouvernance est tendue entre LFP, clubs, CVC et pouvoirs publics.

Ce cas révèle les limites du modèle : monétiser le futur pour financer le présent peut créer un désalignement durable entre investisseurs, ligue et clubs.

Des plateformes globales en construction

Certains fonds ne se contentent plus d’opérations opportunistes. Ils construisent de véritables plateformes sportives mondiales :

City Football Group (Abu Dhabi + Silver Lake) : 13 clubs sur 5 continents.

777 Partners : actionnaire de 7 clubs de football en Europe et Amérique du Sud.

RedBird : stratégie multi-sport et multi-contenus.

Ces plateformes visent à mutualiser les fonctions centrales (scouting, marketing, contenu, billetterie), à créer des synergies de marque et à maximiser les droits mondiaux.

Quelles perspectives pour le PE dans le sport ?

Institutionnalisation : les LPs s’habituent à voir des deals dans le sport, souvent via des fonds de growth, d’infrastructure ou de continuation.

Standardisation juridique et financière : SPV, earn-outs, covenant de gouvernance, clauses de sortie — le sport devient une classe d’actifs structurée.

Régulation à venir ? : des voix s’élèvent pour encadrer l’entrée de capitaux extérieurs (UEFA, FIFA, gouvernements nationaux). Le débat entre souveraineté sportive et efficience économique est ouvert.

Opportunités en aval : billetterie digitale, infrastructure de diffusion, analytics, licensing, e-sport, plateformes OTT… Autant de segments encore peu consolidés.

Conclusion

Le capital-investissement a trouvé dans le sport un secteur à fort potentiel, mais à forte sensibilité. L’enjeu pour les fonds est de combiner exigence de performance et respect de l’identité sportive, en s’installant comme des constructeurs de valeur à long terme, et non comme de simples extracteurs de cash.

Le pari est loin d’être gagné, mais les fondations sont posées : la convergence entre sport, média, technologie et finance est désormais irréversible.

📚 Références indexées

PitchBook, Top private equity sports deals of 2023 – état du marché, investisseurs clés static.poder360.com.br+3lemonde.fr+3ru.wikipedia.org+3instagram.com+6pitchbook.com+6pitchbook.com+6

PitchBook, Private Capital in Sports: PE Is Up to Bat (Q2 2025) – analyse de la croissance du PE dans le sport pitchbook.com+1pitchbook.com+1

Deloitte, Annual Review of Football Finance 2025 – marché européen du football à €38 milliards en 2023–24, Big Five = €20,4 milliards pitchbook.com+15deloitte.com+15reuters.com+15

Deloitte, Annual Review of Football Finance 2024 – analyse saison 2022–23, croissance de 16 % à €35,3 milliards socialfootballsummit.com+1scribd.com+1

Meketa, Private Equity and the Evolution of Sports Assets (décembre 2024) – €4,9 milliards investis dans les Big Five en 2023 vs €66,7 m en 2018 meketa.com

LinkedIn (Ben Stevenson) – résumé du deal CVC–LFP : 1,5 md €, 13,04 %, critique du processus d’appel d’offres linkedin.com+1ft.com+1 .Et leur rapport du 23 mai 2025 :Private Capital in Sports: PE Is Up to Bat

Le Monde via Reuters – droits TV Ligue 1 en baisse à €660 M/an (DAZN + beIN), baisse de 11 % vs période précédente lemonde.fr+1theguardian.com+1

The Guardian – crise financière : pertes cumulées de €250 M en 2023–24, prévision de €1,2 Mds, attaques de la gouvernance theguardian.com+1deloitte.com+1

Financial Times / Reuters, Police raid LFP & CVC – enquête anti-corruption liée au montage CVC–LFP theguardian.com+4ft.com+4lemonde.fr+4

Le Monde (rapport Sénat, 30 oct 2024) – recommandation de contrôle renforcé sur LFP après deal invectif CVC lemonde.fr

- rapport PitchBook Analyst Note: Private Capital in European Football: Part III.August 15, 2025

:https://pitchbook.com/news/reports/q3-2025-pitchbook-analyst-note-private-capital-in-european-football-part-iii